Unter dem Begriff „Rechnungswesen“ versteht man die Erfassung, Verarbeitung, Speicherung und Abgabe von Informationen über Geld- und Leistungsgrößen im Unternehmen.

Adressaten

An solchen Informationen ist eine Vielzahl von Personenkreisen aus unterschiedlichen Gründen interessiert.

Zum Einen sind Interessenten die an dem Unternehmen beteiligten Personen. Solche unternehmensinternen Personengruppen sind insbesondere:

- Geschäftsleitung: Ein Unternehmer, Geschäftsführer oder Vorstand benötigt für seine Entscheidungen eine Vielzahl von Informationen (z.B. muss er für die Festsetzung seiner Angebotspreise die Selbstkosten seiner Produkte kennen oder wissen, ob und wie er eine Investition finanzieren kann).

- Mitarbeiter: Auch die Angestellten des Unternehmens möchten wissen, wies dem Unternehmen geht, um Sicherheit ihres Arbeitsplatzes einschätzen zu können. Ebenso kann eine gute Gewinnsituation als Grundlage für Gehaltserhöhungsgespräche dienen.

- Gesellschafter: Diese sind die Eigentümer des Unternehmens. Als solche wollen zum Einen den Wert des Unternehmens kennen. Zum anderen möchten sie auch wissen, wie hoch der Gewinn eines Unternehmens ist, um entscheiden zu können, wieviel Geld sie dem Unternehmen entnehmen (bei Einzelkaufleuten oder Personengesellschaften) bzw. als Dividende ausschütten (bei Kapitalgesellschaften) können.

Aber auch unternehmensexterne Personengruppen haben ein großes Interesse daran zu wissen, wie sich die Vermögen- und Ertragslage eines Unternehmens darstellt. Hierzu gehören beispielsweise:

- Banken: Diese vergeben nur dann Kredite an ein Unternehmen, wenn sie dessen Bonität (also Kreditwürdigkeit) kennen. Hierfür müssen sie insbesondere wissen, ob das Unternehmen über genügend Sicherheiten und Liquidität verfügt

- Gläubiger: Lieferanten und Kunden gehen regelmäßig nur dann Geschäftsbeziehungen ein, wenn sie sicher sein können, dass das Unternehmen auch seinen Zahlungs- und Leistungsverpflichtungen nachkommen können.

- Behörden: Hierzu gehört insbesondere das Finanzamt, dass die Höhe der Steuern entsprechend dem Gewinn (Einkommen-, Körperschaft- und Gewerbesteuer) und der Umsätze (Umsatzsteuer) des Unternehmens festsetzt.

- Kapitalanleger: Auch potenzielle Investoren werden sich erst für ein Engagement entscheiden, wenn sie die finanziellen Details des Unternehmens kennen.

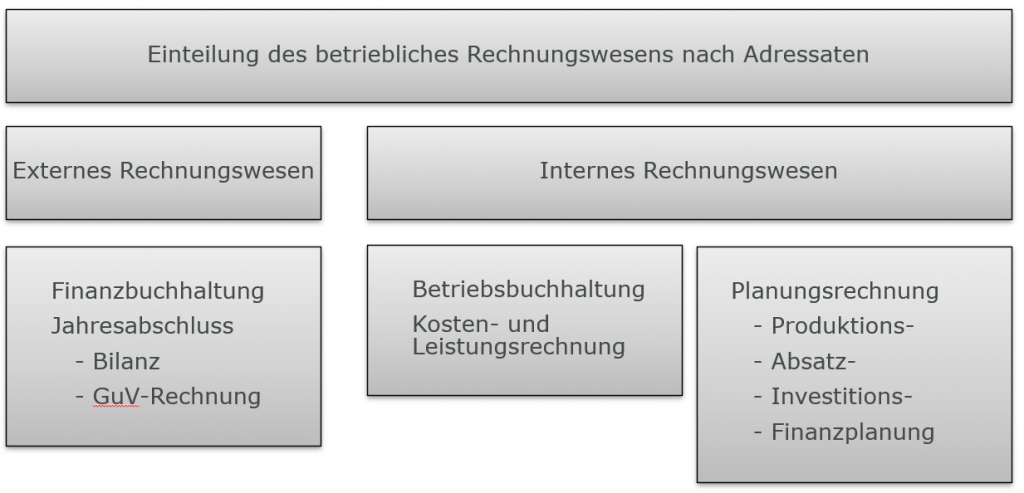

Entsprechend den verschiedenen Adressatenkreis wird das Rechnungswesen in zwei Arten unterteilt:

Externes Rechnungswesen

Das externe Rechnungswesen erfolgt in der sog. „Finanzbuchhaltung„.

Diese besteht zum Einen aus der Pflicht, sämtliche Geschäftsvorfälle eines Unternehmens aufzuzeichnen (in der Regel im Rahmen der sog. „doppelten Buchführung„) und gipfelt in der Pflicht, jährlich einen sog. „Jahresabschluss“ zu erstellen. Der Jahresabschluss besteht zumindest aus einer Bilanz, in der das Vermögen und das Kapital des Unternehmens zu einem bestimmten Stichtag („sog. „Bilanzstichtag“) aufgeführt ist, und einer Gewinn- und Verlustrechnung, in der die Erträge und Aufwendungen im abgelaufenen Wirtschaftsjahr gegenüber gestellt werden und ein erzielter Gewinn bzw. Verlust (sog. „Betriebsergebnis“) ausgewiesen wird. Bei bestimmten Arten von Unternehmen (insbesondere bei Kapitalgesellschaften) besteht weiterhin die Pflicht, diesen Jahresabschluss im Bundesanzeiger zu veröffentlichen („publizieren“).

Zum Anderen sind Unternehmen verpflichtet, jährlich eine Inventur durchzuführen und ein Inventar aufzustellen.

Damit sich externe Adressaten auf die Angaben zur Vermögens- und Ertragslag im Jahresabschluss verlassen können und eine Vergleichbarkeit unterschiedlicher Jahresabschlüsse gewährleistet ist, ist die Finanzbuchhaltung ist hochgradig reglementiert und von zahlreichen Rechtsquellen bis ins Detail geregelt.

Internes Rechnungswesen

Das interne Rechnungswesen erfolgt in der sog „Kosten- und Leistungsrechnung“ (auch „Betriebsbuchhaltung“ oder nur kurz „Kostenrechnung„) und in der „Planungsrechnung“.

Im Gegensatz zur Finanzbuchhaltung besteht zur Durchführung einer Kosten- oder Planungsrechnung keine gesetzliche Verpflichtung. Allerdings ist kein Unternehmen ohne eine aussagefähige Betriebsbuchhaltung überlebensfähig, Das Ziel der nachhaltigen Gewinnmaximierung kann nur dann erreicht werden, wenn der Prozess der Leistungserstellung nach dem Wirtschaftlichkeitsprinzip erfolgt.

In der Praxis erfolgen die Kostenrechnung und die Planungsrechnung nach allgemeinen Regeln.

Die Aufgaben der Kostenrechnung bestehen somit in der

- Erfassung (Kostenartenrechnung),

- Verteilung (Kostenstellenrechnung) und

- Zurechnung (Kostenträgerrechnung)

der Kosten, die bei der betrieblichen Leistungserstellung und -verwertung entstehen, um

- eine Entscheidungsgrundlage für betriebliche Dispositionen zu schaffen und

- eine wirksame Kostenkontrolle zu ermöglichen.

Die Planungsrechnung hingegen ist eine betriebs- oder unternehmensbezogene Vorschaurechnung, die Zukunftsdaten hinsichtlich relevanter Bereiche prognostiziert. Sie wird auch als Budgetierung bezeichnet und ist zugleich ein Teilgebiet des Controllings.

Mit ihrer Hilfe lassen sich für einen Unternehmer viele Fragestellungen beantworten. Hierzu gehören insbesondere:

- Kalkulation der Selbstkosten zur Festlegung des Angebotspreises,

- Entscheidungsrechnungen,

- Kostenmanagement.

Aufgaben des Rechnungswesens

Im Allgemeinen hat das Rechnungswesen die Aufgabe, das gesamte Unternehmensgeschehen zahlenmäßig zu erfassen, zu überwachen und auszuwerten.

Im Besonderen sind folgende Aufgaben zu unterscheiden:

Dokumentationsaufgabe

Gemäß § 238 Abs. 2 HGB sind die Geschäftsvorfälle des Unternehmens vollständig aufzuzeichnen, wobei die Dokumentation so zu erfolgen hat, dass sich diese in ihrer Entstehung und Abwicklung nachvollziehen lassen (§ 238 Abs. 1 Satz 3 HGB). Bei der Dokumentationsaufgabe erfolgt daher die zeitliche, sachliche und geordnete Aufzeichnung aller Geschäftsfälle anhand von Belegen, die das Eigen- und Fremdkapital, die Vermögenswerte und ebenso den Jahreserfolg des jeweiligen Unternehmens verändern.

Rechenschaftslegungs- und Informationsaufgabe

Nach § 238 Abs. 1 HBG sind Unternehmen verpflichtet, Bücher zu führen und in diesen die Lage des Vermögens ersichtlich zu machen,

wobei die Buchführung so beschaffen sein muss, dass sie einem sachverständigen Dritten in angemessener Zeit einen Überblick über die Lage des Unternehmens verschafft. Hieraus folgt die Pflicht der periodenweisen (jährlichen) Berichterstattung an Unternehmenseigner, Behörden, Gläubiger (Kreditgeber) usw. über die Vermögens- und Ertragslage des Unternehmens im Rahmen des Jahresabschlusses.

Aber auch können gesellschaftsvertragliche Pflichten Rechenschaftslegung und Information der Unternehmenseigner, der Gläubiger über die Vermögens-, Schulden- sowie Erfolgslage des Unternehmens sowie der Finanzbehörde.

Kontrollaufgabe

Bei der Kontrollaufgabe wird die Ausgestaltung des Rechnungswesens zu einem aussagekräftigen Kontroll- und Informationssystem ermöglicht, sodass die Unternehmensleitung jederzeit eine Überwachung, der Wirtschaftlichkeit der Zahlungsfähigkeit sowie der betrieblichen Prozesse durchführen kann (sog. „Controlling“).

Das Rechnungswesen erlaubt somit Aussagen über Produktivität, Wirtschaftlichkeit und Rentabilität des Unternehmens, seiner Betriebe und anderen Teilsysteme (z.B. Kostenstellen)

Dispositionsaufgabe

Bei der Dispositionsaufgabe erfolgt eine Bereitstellung des aufbereiteten Zahlenmaterials, welches als Grundlage für alle Planungen und Entscheidungen von großer Bedeutung ist. Dies hat insbesondere Bedeutung für:

- Kalkulation der Selbstkosten zur Festlegung des Angebotspreises

- Entscheidungsrechnungen

- Kostenmanagement

Teilbereiche des Rechnungswesens

Das Rechnungswesen besteht traditionell aus vier Teilbereichen:

Neben der bereits oben dargestellten Finanzbuchhaltung, Kostenrechnung und Planungsrechnung ist die Statistik ein weiterer Teilbereich des Rechnungswesens.

Im Rechnungswesen versteht man hierunter eine Vergleichs- und Analyserechnung, die etwa für Zeit-, Unternehmens- oder Betriebsvergleiche eingesetzt werden kann. Die Statistik übernimmt hierfür Zahlenmaterial aus der Finanzbuchhaltung, der Kosten- und Leistungsrechnung sowie aus weiteren Unternehmensbereichen. Diese Daten werden dann gegliedert, analysiert und in Form von Kennzahlen, Tabellen und Grafiken dargestellt.

Anwendungsbereiche sind insbesondere:

- Innerbetriebliche Vergleiche:

- Zeitvergleich: Es werden Kennzahlen aus vergangenen Perioden mit jenen der aktuellen Periode verglichen. Damit können Entwicklungen bzw. Veränderungen verdeutlicht werden.

- Soll-Ist-Vergleich: Abweichungen der Ist-Zahlen von den Soll-Zahlen zeigen an, wo die Schwachstellen des Unternehmens liegen.

- Verfahrensvergleich: Zur Erreichung bestimmter Ziel sind häufig mehrere Wege (Verfahren) möglich. Es gibt unterschiedliche Fertigungsverfahren, mehrere Vertriebswege oder auch die Wahl der Eigen- oder Fremdfertigung. Die Verfahren werden hinsichtlich ihrer Effektivität und Wirtschaftlichkeit miteinander verglichen.

- Betriebsvergleich (sog. „Benchmark“): Hier wird das eigene Unternehmen mit fremden Unternehmen, die in derselben oder ähnlichen Branche tätig sind, miteinander verglichen.

Aufgrund ihrer Vielseitigkeit wird die Statistik auch in anderen unternehmerischen Teilbereichen eingesetzt, insbesondere in der Marktforschung und im Qualitätsmanagement, so dass sich hier Schnittstellen des Rechnungswesens zu diesen Teilbereichen ergeben.

Grundbegriffe des Rechnungswesens

Kaufmännisches Runden

Üblicherweise werden Währungsbeträge auf ihre niedrigste Einheit auf- oder abgerundet (z.B. bei Euro und Dollar auf Cent).

Prozentsätze werden auf die zweite Nachkommastelle gerundet.

Die Rundung geschieht wie folgt:

- Ist die Ziffer an der ersten wegfallenden Dezimalstelle eine 0, 1, 2, 3 oder 4, dann wird abgerundet.

- Ist die Ziffer an der ersten wegfallenden Dezimalstelle eine 5, 6, 7, 8 oder 9, dann wird aufgerundet.

Beispiele

- 13,76543 Euro = 13,77 Euro

- 54,32499 Euro = 54,32 Euro

- 7,67099% = 7,67%

- 3,45601% = 3,46%

Bestandsgrößen

Bestandsgrößen sind Größen, die in Geldeinheiten bewertet (z.B. Kassenbestand) oder in physikalischen Einheiten gemessen werden (z.B. Warenbestand). Bestandsgrößen werden immer für einen bestimmten Zeitpunkt ermittelt. Man unterscheidet insbesondere

- Vermögen

- Kapital

Vermögen

Vermögen wird definiert als aktivierbare Güter und Rechte, die dem Unternehmen zugerechnet werden. Es bezeichnet sämtliche Mittel, durch die das Unternehmen seine Aufgabe erfüllt (Maschinen, Gebäude, Lager usw.). Es entspricht damit der Kapitalverwendung, d.h. der Mittel, in die das Kapital des Unternehmens investiert wurde.

Kapital

Mit diesem Begriff wird die Mittelherkunft bezeichnet, aus der die Unternehmung finanziert wird. Man unterscheidet zwischen Eigenkapital (Reinvermögen) und Fremdkapital.

Unter Eigenkapital versteht man die finanziellen Mittel, die von den Inhabern oder Gesellschaftern eines Unternehmens zu dessen Finanzierung

- aus ihrem Privatvermögen in das Unternehmen eingebracht (sog. „Privateinalge“) oder

- als erwirtschafteter Gewinn im Unternehmen belassen wurden (sog. „Thesaurierung“).

Demgegenüber versteht man unter Fremdkapital die Schulden eines Unternehmens (Verbindlichkeiten und Rückstellungen), die rechtlich entstanden oder wirtschaftlich verursacht sind.

Die Summe aus Eigen- und Fremdkapital ergibt das sog. „Gesamtkapital“.

Stromgrößen

Stromgrößen sind wertmäßige Größen der Zahlungs- und Leistungsvorgänge innerhalb einer bestimmten Periode. Sie sind damit zeitraumbezogene Größen. Es sind folgende Begriffspaare zu unterscheiden:

Einzahlungen – Auszahlungen

Als Einzahlungen bezeichnet man den Zufluss, als Auszahlungen den Abfluss liquider Mittel. Unter liquiden Mitteln versteht man die Summe an Bargeld und jederzeit verfügbaren Sichtguthaben (z.B. Bankkonto).

Einnahmen – Ausgaben

Einnahmen erhöhen die Bestandsgröße „Geldvermögen“; Ausgaben verringern diese. Geldvermögen wird definiert als

Zahlungsmittelbestand

+ Forderungen

– Verbindlichkeiten

= Geldvermögen

Erträge – Aufwendungen

Erträge entsprechen dem Wert aller erbrachten Leistungen, Aufwendungen dem Wert aller verbrauchten Leistungen einer Periode. Sie erhöhen bzw. verringern damit die Bestandsgröße „Reinvermögen“. Reinvermögen wird definiert als

Zahlungsmittelbestand

+ Forderungen

– Verbindlichkeiten

= Geldvermögen

+ Sachvermögen

– Sachvermögen

= Reinvermögen

Leistungen – Kosten

Leistungen entsprechen dem Wert aller erbrachten Leistungen, Kosten dem Wert aller verbrauchten Leistungen im Rahmen der typischen betrieblichen Tätigkeit. Zur typischen betrieblichen Tätigkeit gehören nur solche Prozesse, die dem eigentlichen Hauptzweck der Tätigkeit des Unternehmens dienen. Außer Betracht bleiben dagegen neutrale unternehmerische Prozesse, also unternehmerische Aktivitäten mit wirtschaftlicher Wirkung, die nicht dem Charakter des Betriebes entsprechen, die aber mit jeder unternehmerischen Tätigkeit mehr oder weniger zwangsläufig verbunden sind (z.B. Unterhalt von Werkswohnungen durch eine Maschinenbaufirma).

Leistungen und Kosten erhöhen bzw. verringern damit die Bestandsgröße „betriebsbedingtes Reinvermögen“. Hieraus folgt:

- Ertrag und Aufwand beeinflussen jede Änderung des Reinvermögens.

- Leistung und Kosten beeinflussen nur das betriebsbedingte Reinvermögen.

Literaturhinweise

Ebooks

- Mumm, Mirja, Einführung in das betriebliche Rechnungswesen, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-28273-7

- Plötner, Olaf; Sieben, Barbara; Kummer, Tyge-F.: Kosten- und Erlösrechnung, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-11920-0

Printwerke

- Coenenberg, A.G.; Fischer, T.M., Günther, T.: Kostenrechnung und Kostenanalyse

- Freidank, C.-C., Fischbach, S.: Übungen zur Kostenrechnung

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung

- Kahlenberg, F.: Kostenrechnung: Grundlagen und Anwendungen

- Olfert, K.: Kostenrechnung