Break-even-Point

Durch Gegenüberstellung der Kosten und Erlöse lässt sich ermitteln, bei welcher Beschäftigung das Unternehmen von der Verlust- in die Gewinnzone eintritt. Dieser Punkt wird häufig als Gewinnschwelle (X0) oder Break-even-Point genannt (auch als (Kosten-)Deckungspunkt, kritischer Punkt, Mindestumsatz oder Nutzenschwelle bezeichnet).

Bei der zu diesem Zweck zu berechnenden Beschäftigung entsprechen die Erlöse den (gesamten variablen und fixen) Kosten, es wird folglich kein Gewinn, aber auch kein Verlust erwirtschaftet. Zur Ermittlung der Gewinnschwelle werden folgende Informationen benötigt:

- (Netto-)Erlös je Stück (e)

- variable Kosten je Stück (kv)

- fixe Kosten pro Periode (Kf)

Mithilfe des Deckungsbeitrages (db = e – kv) kann nun die Absatzmenge ermittelt werden, bei der das Unternehmen aus der Verlustzone in die Gewinnzone eintritt (X0). Insoweit gilt:

Gewinn = Umsatzerlöse – fixe Kosten – variable Kosten = 0

<=> Gewinn = ( e ∗ X0 ) – Kf – (kv ∗ X0 ) = 0

Durch Umformung dieser Gleichung nach X0 kann folgende Formel für die Gewinnschwelle abgeleitet werden:

Beispiel

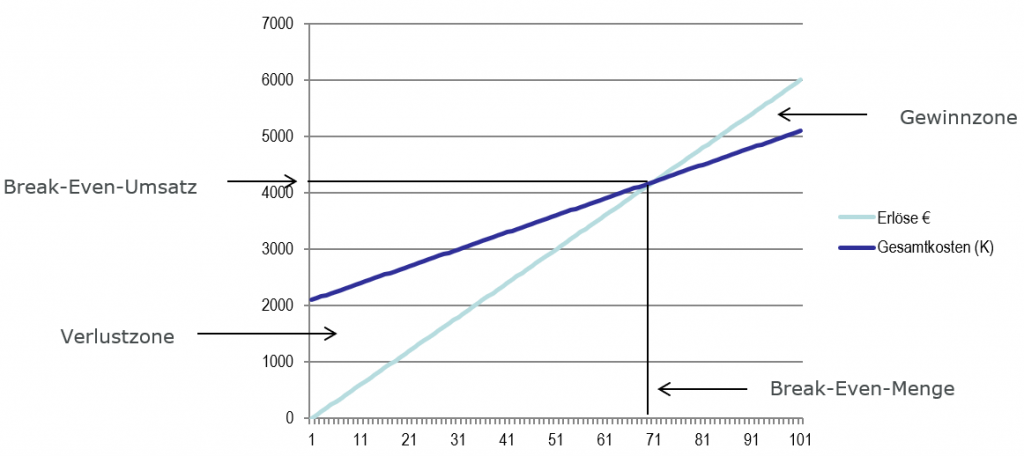

In einem Unternehmen beträgt der Verkaufspreis je Stück 60 €. Die gesamten Fixkosten betragen 2.100 €, die variablen Kosten betragen 30 € je Einheit.

Neben dieser mengenmäßigen Gewinnschwelle, die in Stück ausgedrückt wird, kann auch eine wertmäßige Gewinnschwelle berechnet werden, die ausdrückt, bei welchem Umsatz ein Gewinn von 0 erwirtschaftet wird:

Beispiel (wie vor)

Die Ergebnisse dieses Beispiels lassen sich anhand folgender Grafik verdeutlichen:

Sicherheitsabstand

Für Unternehmen ist es erstrebenswert, die Gewinnschwelle frühzeitig zu erreichen und dann einen ausreichenden Sicherheitsabstand zur Gewinnschwelle zu erhalten.

Ein Sicherheitsabstand (auch als Sicherheitsgrad bezeichnet) drückt aus, um wie viel Prozent der Umsatz sinken darf (beziehungsweise steigen muss), bevor (bis) die Gewinnzone verlassen (erreicht) wird. Dies ist insbesondere bei Vertragsverhandlungen von Vorteil, wenn der Kunde einen Preisnachlass verlangt und man wissen muss, um wieviel Prozent man nachgeben kann, ohne einen Verlust zu erzielen.

Es gilt die Formel:

Beispiel (wie vor)

Der Umsatz des Unternehmens kann also um bis zu 30 % einbrechen, ohne dass die Verlustzone erreicht wird.

Mindestgewinnerwartung

Wenn ein Unternehmen nicht nur einen Gewinn von Null, sondern einen Mindestgewinn erwartet, stellt diese Gewinnanforderungeine fixe Größe dar. Deshalb sind die vorgenannten Formeln im Zähler um den geforderten Gewinn zu erweitern:

Beispiel (wie vor)

Das Unternehmen möchte einen Gewinn in Höhe von mindestens 900 € erzielen. Daraus folgt: