Bei diesem am Sicherheitsstreben orientierenden Verfahren geht es um die Kontrolle des Kapitalrückflusses durch Ermittlung der sogenannten Amortisationsdauer (Kapitalrückflussdauer, Payback- oder Payoff-Periode). Es wird die Zeit ermittelt, innerhalb der das ursprünglich eingesetzte Kapital über die Erlöse der produzierten Erzeugnisse dem Unternehmen voraussichtlich wieder zufließen wird. Die Rückflüsse werden dabei gedanklich zunächst ausschließlich für die Amortisation des eingesetzten Kapitals verwendet.

Die Amortisationsdauer gibt also die Zeit an, innerhalb der das eingesetzte Kapital durch die Kapitalrückflüsse amortisiert (getilgt) ist und nicht mehr durch Risiken bedroht ist. Sie ist also so etwas wie eine Mindestnutzungsdauer der Investition. Nach dem Ablauf der Amortisationszeit dienen die Rückflüsse dann nur noch der Kapitalverzinsung.

Es existieren zwei Varianten der Amortisationsrechnung:

- Durchschnittsrechnung

- Kumulationsrechnung

Durchschnittsrechnung

Bei der Durchschnittsrechnung ist die Amortisationsdauer n zur Analyse von Auswahlproblemen definiert durch den Quotienten:

Der Kapitalrückfluss (Einzahlungsüberschuss) besteht aus der Differenz der jährlichen Einzahlungen und jährlichen Auszahlungen:

Da in den meisten Fällen Einzahlungen und Auszahlungen in den einzelnen Jahren nur sehr schwer zu schätzen sind, wird in der Praxis häufig auf die Zahlen der Erfolgs- und Kostenrechnung zurückgegriffen:

Eine Investition gilt als vorteilhaft, wenn die errechnete Amortisationsdauer n niedriger ist, als die vom Unternehmer als maximal zulässig angesehene Amortisationsdauer.

Beim Vergleich mehrerer alternativer Investitionsvorhaben wird dasjenige mit der kürzesten Amortisationsdauer als das hinsichtlich der Minimierung des Risikos vorteilhafteste betrachtet.

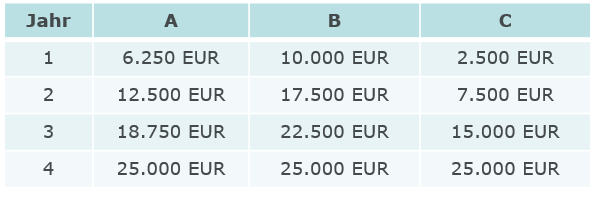

Beispiel

Es ist die Amortisationsdauer dreier Investitionsvorhaben zu bestimmen, deren Anschaffungsaufwand je 20.000 EUR beträgt und für die folgende jährliche Einzahlungsüberschüsse erwartet werden:

Die Durchschnittsrechnung ergibt für alle drei Investitionsvorhaben die gleiche Amortisationsdauer:

Kumulationsrechnung

Bei der Kumulationsrechnung werden die periodenweise anfallenden Kapitalrückflüsse so lange aufaddiert, bis sie den Kapitalbedarf decken. Dabei wird unterstellt, dass sich in dem Jahr, in dem die Summe der Rückflüsse den Kapitaleinsatz übersteigen, die auf dieses Jahr entfallenden Rückflüsse, gleichmäßig (linear) hierauf verteilen.

Beispiel (wie vor)

Mithilfe der Kumulationsrechnung ergeben sich im obigen Beispiel unterschiedliche Werte:

Hieraus ergibt sich jeweils folgende Amortisationsdauer:

- n (A) = 3,2 Jahre

- n (B) = 2,5 Jahre

- n (C) = 3,5 Jahre