Kostenvergleiche können nur dann zur Beurteilung von Investitionen herangezogen werden, wenn mit den zu vergleichenden Investitionsalternativen gleich hohe Erlöse erzielt werden. Ist diese Voraussetzung nicht gegeben, sei es durch quantitative Unterschiede in der absetzbaren Leistung oder sei es durch qualitative Unterschiede der Produkte, die einen unterschiedlichen Preis auf dem Markt erzielen, so sind die Erlöse ebenfalls in Betracht zu ziehen.

Die Entscheidung beim Gewinnvergleich (oder auch “Erfolgsvergleich” orientiert sich entweder am Gewinn pro Zeiteinheit als Differenz zwischen Erlös und Kosten oder am sogenannten Deckungsbeitrag pro Zeiteinheit als Differenz zwischen Erlös und proportionalen Kosten.

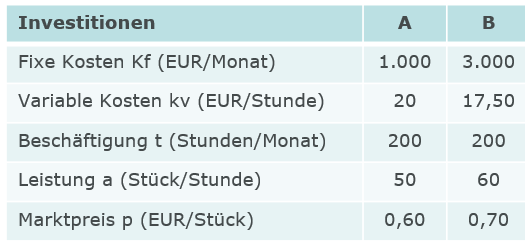

Beispiel

Ein Unternehmen hat die Wahl zwischen zwei alternativen Investitionen A und B, zu deren Charakterisierung folgende Daten vorliegen:

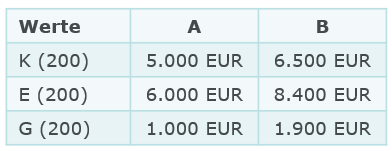

Damit ergeben sich folgende Werte für t = 200 Stunden:

Ergebnis: Investition B ist vorteilhafter als A