Vorbemerkungen

Für die Leistungserstellung benötigen Unternehmen neben den originären Produktionsfaktoren auch Zulieferteile und Dienstleistungen von Dritten. Die Fragestellung „Eigenfertigung oder Fremdbezug“ (oder auch „Make or Buy“) ist eine häufig diskutierte Fragestellung in der Kostenrechnung.

Beispiele

- Ein Automobilhersteller wird Autoradios in der Regel von Zulieferern beziehen, könnte sie aber auch selbst herstellen.

- Mittelständische Unternehmen lassen sich häufig rechtlich von einem externen Rechtsanwalt beraten lassen, könnte aber auch einen Juristen einstellen.

- Ein Unternehmen betreibt derzeit eine eigene EDV-Anlage, erwägt aber ein Outsourcing an ein externes Rechenzentrum.

Für das Unternehmen stellt sich die Frage, welcher Preis für die Zulieferteile beziehungsweise benötigten Dienstleistungen ausgegeben werden soll. Die Höhe der Preisobergrenze ist dabei abhängig von den Alternativen, die das Unternehmen hat:

- Das Unternehmen könnte auf den Zukauf verzichten. Folglich müsste die damit verbundene Produktion eingestellt werden. Hierdurch verzichtet man jedoch auf den Gewinn, der durch die entfallende Produktion erwirtschaftet werden könnte. Diese Opportunitätskosten sind die Preisobergrenze für die Zulieferteile beziehungsweise Dienstleistungen.

- Das Unternehmen könnte nach alternativen Anbietern beziehungsweise Substituten (zum Beispiel Erdgas statt Kohle) für die benötigten Stoffe suchen. Die Preisobergrenze der zu ersetzenden Produkte ergibt sich in diesem Fall durch die Kosten der Alternativen. Hierbei sind allerdings unterschiedliche Qualitäten zu berücksichtigen.

- Das Unternehmen könnte die benötigten Zulieferteile selbst erstellen beziehungsweise die benötigten Dienstleistungen intern erbringen (Eigenfertigung). Die Preisobergrenze wird dann durch die Selbstkosten der Eigenfertigung bestimmt. Ist die Eigenfertigung billiger als der Fremdbezug zu realisieren, so wird selbst gefertigt.

Beispiel

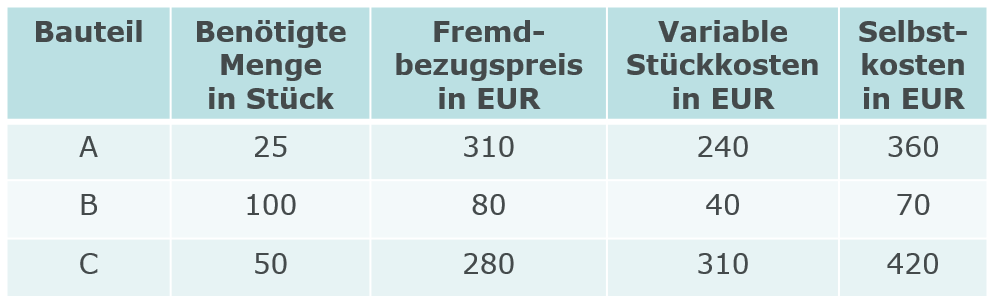

In einem Unternehmen liegt folgende Ausgangslage vor:

Wenn die Selbstkosten (Vollkostenrechnung) betrachtet werden, ist der Fremdbezug für die Bauteile A und C günstiger, da der Fremdbezugspreis bei beiden Teilen unter den Stückkosten bei Eigenfertigung liegt.

Aber: Es ist zu berücksichtigen, dass bei Fremdbezug der Teile A und C nur die variablen Stückkosten entfallen; die fixen Kosten bestehen weiterhin, da sie kurzfristig nicht abbaubar sind. Aus diesem Grund sollte zur kurzfristigen Entscheidungsfindung die Teilkostenrechnung herangezogen werden.

Kurzfristige Preisobergrenze

In der Teilkostenrechnung ist nach einer Situation freier Kapazitäten und voller Auslastung der Beschäftigung im betrachteten Unternehmen zu differenzieren. Wenn ausreichend Kapazitäten zur Eigenfertigung zur Verfügung stehen, bleiben die Fixkosten konstant, unabhängig davon, ob selbst gefertigt oder fremdbezogen wird. Bei der Eigenfertigung fallen somit zusätzlich nur die variablen Kosten an. Aus diesem Grund ist die Entscheidung auf der Basis der variablen Stückkosten zu treffen.

Beispiel (wie vor)

Im obigen Beispiel kommt der Fremdbezug somit nur für Bauteil C in Frage.

Langfristige Preisobergrenze

Ergänzt werden muss die Überlegung, ob der Betrieb bereits voll ausgelastet ist. Steigen infolge einer Betriebserweiterung die Fixkosten, könnte die dargestellte Entscheidung nach der Vollkostenbetrachtung gerechtfertigt sein. Die Kapazitätserweiterung führt dann zu neuen (höheren) Selbstkosten, die eventuell einen Fremdbezug zusätzlicher Teile im Vergleich zur Eigenfertigung vorteilhafter machen würden.

Grundsätzlich erhält der Fremdbezug also in folgenden Fällen den Vorzug:

Kostengleiche Menge

Aus dieser Formel kann eine sog. „kostengleiche Menge“ errechnet werden, bis zu der der Fremdbezug günstiger ist. Zwar kann der Fremdbezug höhere Stückkosten als die variablen Kosten der Eigenfertigung aufweisen, er verursacht aber keine Fixkosten. Wenn diese Menge allerdings überschritten wird, ist die Eigenfertigung vorzuziehen.

Für die Bestimmung der Preisobergrenze ist daher der sog. Stückkostenvorteil von Bedeutung. Er gibt an, ob bei Eigenfertigung die Fixkosten überkompensiert werden. Der Stückkostenvorteil errechnet sich aus den Stückkosten des Fremdbezugs abzüglich der variablen Stückkosten der Eigenfertigung.

Die kostengleiche Menge errechnet dann sich nach folgender Formel:

Beispiel

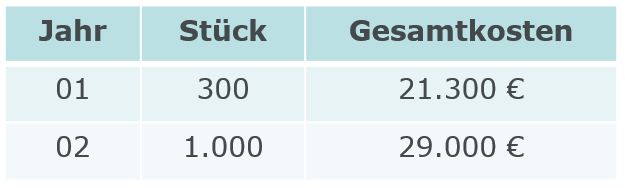

Ein Unternehmen hat bislang ein benötigtes Bauteil selbst hergestellt. Folgende Gesamtkosten sind dabei entstanden:

Von einem Lieferanten liegt das Angebot vor, das Bauteil zum Preis von 20,- EUR je Stück zu liefern. Die Fixkosten bei der Eigenfertigung des Teils in den einzelnen Jahren sind unverändert geblieben.

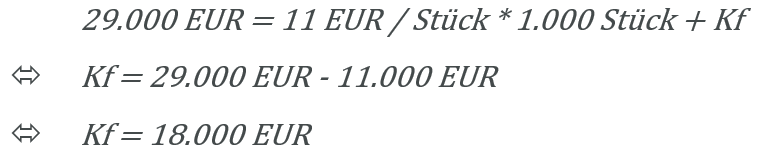

1. Schritt: Trennung der Gesamtkosten in fixe und variable Kosten

Durch Einsetzen in die Gesamtkostenfunktion (K = kv * x + Kf) lassen sich die gesamten Fixkosten wie folgt errechnen:

2. Schritt: Ermittlung des Stückkostenvorteils bei Eigenfertigung

Daraus folgt:

3. Schritt: Ermittlung des kostengleichen Menge

Durch Einsetzen in die obige Formel folgt:

Ab einer Menge von 2.001 Stück ist also eine Eigenfertigung kostengünstiger als der Fremdbezug.

Fremdbezug bei Kapazitätsauslastung

Weiterhin kann es sein, dass ein Unternehmen im Fall der Vollauslastung nicht in eine Betriebserweiterung investieren möchte. Dann erfolgt die Entscheidung über Eigenfertigung oder Fremdbezug anhand der Stückkostenvorteile bei Eigenfertigung in Bezug auf die Engpassbelegung pro Stück.

Hierbei ist wie folgt vorzugehen:

- Zunächst werden diejenigen Produkte fremd gefertigt, deren variable Stückkostenhöher sind, als der Preis, den der Lieferant für den Fremdbezug fordert.

- Anschließend ist zu überprüfen, ob bei der Eigenfertigung der dann noch verbleibende Teile ein Engpass vorliegt.

- Ist dies der Fall, wird der sog. „relative Kostenvorteil“ (= Stückkostenvorteil pro Engpasszeiteinheit) ermittelt.

- Nun können die Produkte nach der Höhe ihres relativen Kostenvorteils in eine Reihenfolge gebracht werden.

- In dieser Reihenfolge sind die Zubehörteile bis zur Erreichung der Kapazitätsgrenze in Eigenfertigung zu produzieren.

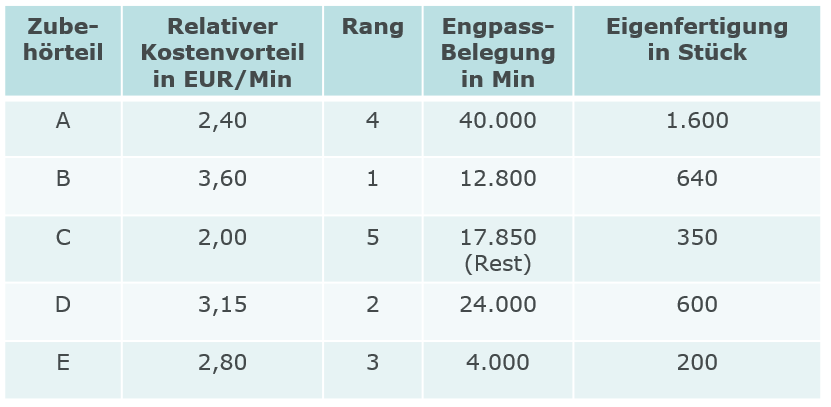

Beispiel

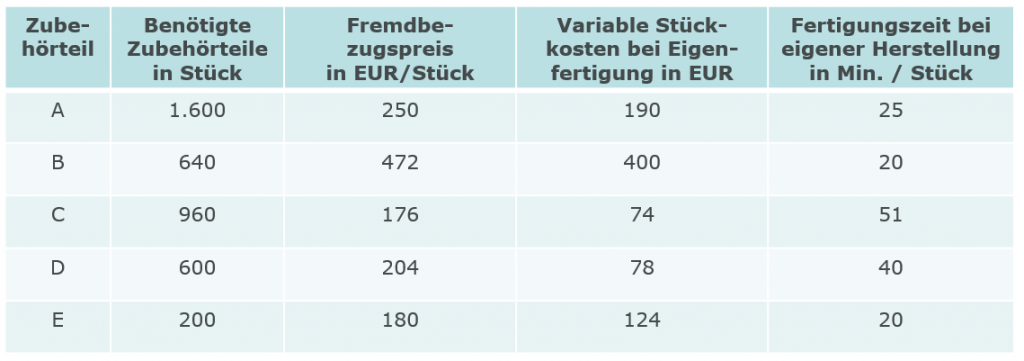

Ein Unternehmen benötigt zur Herstellung seines Produktes die Zubehörteile A, B, C, D und E, die entweder selbst gefertigt oder von Zulieferbetrieben bezogen werden können. Die Zubehörteile sind auf einer maschinellen Anlage zu erstellen, die pro Abrechnungszeitraum eine Kapazität von 98.650 Minuten aufweist.

Folgende Daten liegen vor:

1. Schritt: Vergleich der Kosten des Fremdbezugs mit den variablen Kosten

In jedem Fall ist die Eigenfertigung günstiger, da ein Stückkostenvorteil vorleigt:

2. Schritt: Überprüfung eines Engpasses

A: 1.600 Stück * 25 Minuten = 40.000 Minuten

B: 640 Stück * 20 Minuten = 12.800 Minuten

C: 960 Stück * 51 Minuten = 48.960 Minuten

D: 600 Stück * 40 Minuten = 24.000 Minuten

E: 200 Stück * 20 Minuten = 4.000 Minuten

Summe: 129.760 Minuten

Es liegt ein Engpass vor, da die Kapazität von 98.650 Minuten überschritten wird.

3. Schritt: Ermittlung des relativen Kostenvorteils

4. Schritt: Festlegung der Reihenfolge

Hieraus folgt:

Alle Bauteile können selbst gefertigt werden. Allerdings müssen von C insgesamt 610 Einheiten fremdbezogen werden.

Literaturhinweise

Ebooks

- Mumm, Mirja, Einführung in das betriebliche Rechnungswesen, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-28273-7

- Plötner, Olaf; Sieben, Barbara; Kummer, Tyge-F.: Kosten- und Erlösrechnung, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-11920-0

Printwerke

- Coenenberg, A.G.; Fischer, T.M., Günther, T.: Kostenrechnung und Kostenanalyse

- Freidank, C.-C., Fischbach, S.: Übungen zur Kostenrechnung

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung

- Kahlenberg, F.: Kostenrechnung: Grundlagen und Anwendungen

- Olfert, K.: Kostenrechnung