Vorbemerkungen

Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben (§ 240 Abs. 1 HGB).

Die dazu notwendige Tätigkeit nennt man Inventur. Das anzulegende Verzeichnis nennt man Inventar.

Wichtig

Einzelkaufleute, die an den Abschlussstichtagen von zwei aufeinander folgenden Geschäftsjahren nicht mehr als 500 000 Euro Umsatzerlöse und 50 000 Euro Jahresüberschuss aufweisen, sind von der Pflicht zur Erstellung eines Inventars befreit (§ 241a HGB).

Die Inventur bildet die Grundlage für die Bilanz. Außerdem dient sie zur Jahresabschlussvorbereitung (Kontenabstimmung) und erfüllt eine Kontrollfunktion der Ordnungsmäßigkeit der Buchführung.

Bei Gründung des Unternehmens muss die Ausgangslage festgehalten werden, weil nur dadurch Veränderungen gegenüber dieser Ausgangslage als Betriebsergebnis (Gewinn oder Verlust) messbar werden. Zum Schluss eines jeden folgenden Geschäftsjahres ist jeweils eine erneute Ermittlung des Vermögens und der Schulden notwendig, damit

- Veränderungen ermittelt werden können und

- die Buchführung als Bestandsfortschreibung (Soll-Bestände) durch körperliche Überprüfung der tatsächlich vorhandenen Vermögenswerte und Schulden (Ist-Bestände) kontrolliert werden kann.

Wichtig

Auf die jährliche Bestandsaufnahme kann nicht verzichtet werden, da sie die Voraussetzung einer jeden ordnungsmäßigen Buchführung ist.

Inventur

Bei der Inventur sind verschiedene Verfahren und Zeitpunkte, in denen sie durchgeführt werden kann, zu beachten.

Inventurverfahren

Die Inventur kann durch zwei verschiedene Verfahren durchgeführt werden, nämlich

- Körperliche Bestandsaufnahme

- Buchinventur

Körperliche Bestandsaufnahme

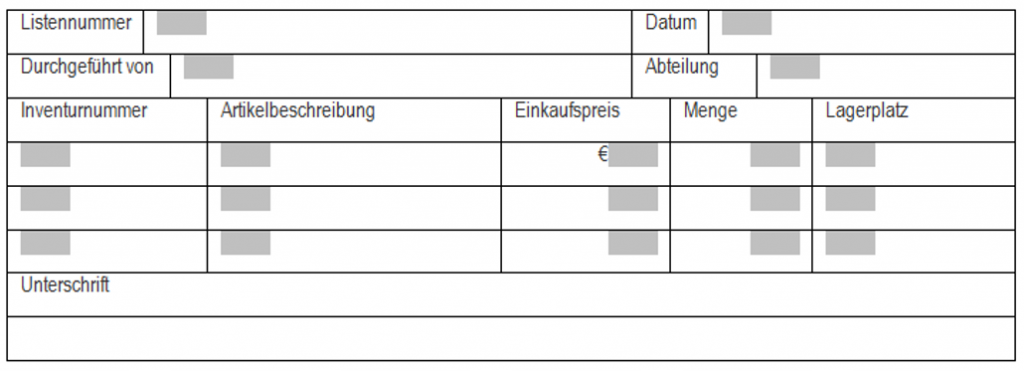

Die körperliche Bestandsaufnahme erfolgt durch Zählen, Messen, Wiegen und ggf. Schätzung aller am Inventurstichtag vorhandenen Vermögensgegenstände nach Art und Menge in allen Lägern, den Fabrikräumen, den Ladengeschäften und Kontoren. Die Ergebnisse werden in Inventurlisten eingetragen:

Buchinventur

Bei der Buchinventur werden alle unkörperlichen Vermögensgegenstände (z.B. Lizenzen, Forderungen) und die Schulden, die sich aus Belegen und Büchern ergeben, wertmäßig festgestellt. Manche Unternehmen (z.B. die Banken) lassen sich den jeweiligen Kontostand vom Jahresende von ihren Kunden und Lieferanten durch Unterschrift bestätigen (Saldoanerkenntnis).

Zeitpunkte für die Inventur

Die Inventur kann zu verschiedenen Zeitpunkten erfolgen.

Maßgebend für die art-, mengen- und wertmäßige Erfassung des Vermögens und der Schulden sind grundsätzlich die Verhältnisse am Schluss des Geschäftsjahres, d.h. am Ende des Bilanzstichtages (= Inventurstichtag). Der Unternehmer bestimmt den Inventurtag zwar selbst, aber die Stichtagsinventur muss innerhalb von 10 Tagen vor oder nach dem Bilanzstichtag durchgeführt werden.

Erfolgt die Inventur nicht exakt am Bilanzstichtag, sondern innerhalb des 10-Tages-Intervalls, müssen entstandene Bestandsveränderungen bis zu diesem Stichtag fortgeführt bzw. Veränderungen nach dem Stichtag per Rückrechnung berücksichtigt werden.

Die Stichtagsinventur ist bei

- verderblichen Waren,

- Waren mit leichter Zerbrechlichkeit und

- Waren, die einem hohen Diebstahlrisiko unterliegen,

zwingend vorgeschrieben, da es bei diesen Produkten zu unkontrollierbaren Abgängen kommen kann.

Vorteil

- Die Stichtagsinventur ist das sicherste Verfahren.

Nachteile

- Die Stichtagsinventur ist sehr arbeitsaufwendig.

- Sie ist in einer kurzen Zeitspanne durchzuführen.

Permanente Inventur

Bei einer permanenten Inventur (§ 241 Abs. 2 HGB) wird an einem beliebigen Tag eine körperliche Bestandsaufnahme durchgeführt und diese dann auf den Bilanzstichtag fortgeschrieben.

Voraussetzungen für die permanente Inventur sind jedoch:

- Die Lagerbücher / Lagerkarteien müssen alle Bestände sowie alle Zu- und Abgänge nach Tag, Art und Menge erfassen.

- Jede Erfassung muss mittels eines Beleges erfolgen ØEs muss mindestens einmal im Jahr eine körperliche Inventur durchgeführt werden, bei dem der Soll-Bestand mit dem Ist-Bestand verglichen wird

Wichtig

Bei besonders wertvollen Wirtschaftsgütern oder bei Beständen mit unkontrollierbaren Abgängen darf dieses Inventurverfahren nicht angewandt werden .

Vorteile

- Die vorgeschriebene körperliche Bestandsaufnahme kann über das gesamte Jahr frei geplant werden.

- Insoweit bietet sich der Zeitpunkt an, zu dem die Bestände am geringsten sind und zu dem zu hoher Zeitdruck ausgeschlossen werden kann.

- Dadurch wird auch eine umfassende Störung des Betriebsablaufs ausgeschlossen.

- Weiterhin lassen sich durch die Arbeitsverteilung Inventurdifferenzen schneller aufdecken.

Nachteil

Die permanente Inventur stellt hohe Anforderungen an die laufend zu führenden buchmäßigen Unterlagen.

Verlegte Inventur

Die verlegte Inventur (auch „zeitverschobene Inventur“) wird als Inventurvereinfachungsverfahren in § 241 Abs. 3 HGB als auch R. 5.3 Abs. 1 EStR näher beschrieben. Ist die Inventur auf Grund sehr großer Bestände zum Bilanzstichtag nicht möglich oder sind die Bedingungen für die permanente Inventur nicht erfüllt, kann sie innerhalb der letzten drei Monate vor oder innerhalb der folgenden zwei Monate nach dem Stichtag durchgeführt werden.

Wird dieser Zeitraum gewählt, muss eine wertmäßige Fortschreibung bzw. eine Rückrechnung zum Bilanzstichtag erfolgen. Hierbei muss das tatsächliche Datum der durchgeführten Inventur in dem besonderen Inventar festgehalten werden, welches innerhalb des 5-Monat-Zeitraums entsteht.

Vorteile

- Die Inventur kann durch die Möglichkeit der Verschiebung in einem 5-Monats-Zeitraum optimal geplant werden. Somit kann in saisonalen Stoßzeiten ein größerer Arbeitsaufwand vermieden werden,

- Fallen Inventurdifferenzen auf, können diese vor allem bei der vorgelagerten Inventur in einem größeren Zeitrahmen näher analysiert werden,

Nachteil

Durch die zusätzliche Kalkulation der Wertfort- bzw. -rückrechnung können zusätzliche Fehler entstehen.

Bewertungsmethoden

Neben der bloßen Erfassung der einzelnen Vermögensgegenstände und Schulden muss der Unternehmer diese auch bewerten. Insoweit sind folgende Bertungsmethoden zulässig:

- Einzelaufnahme

- Gruppenaufnahme

- Festbestände

- Stichproben

Einzelaufnahme

Es gilt handelsrechtlich wie steuerrechtlich der Grundsatz der Einzelbewertung. Dies bedeutet, dass jedes einzelne Wirtschaftsgut des Anlage- und Umlaufvermögens (jede Maschine, jeder Kraftwagen, jede Forderung usw.) schon bei der Inventur für sich aufzunehmen und im Inventar gesondert auszuweisen ist.

Wichtig

Dies gilt auch, wenn die Wirtschaftsgüter auch in der Buchführung auf einem Konto und in der Bilanz in einem Posten zusammengefasst sind.

Bei nicht körperlichen Wirtschaftsgütern (Forderungen, Verbindlichkeiten u.a.) sind als Hilfsmittel der Bestandsaufnahme Unterlagen innerhalb und außerhalb des Rechnungswesens heranzuziehen (Saldenlisten, Bankauszüge, offene Rechnungen, Saldenbestätigungen, Tilgungspläne u.a.). Die Salden der Sachkonten dürfen nicht ungeprüft in das Inventar übernommen werden. Die Abstimmung der Buchsalden mit dem Ergebnis der Bestandsaufnahme ist ein zweiter Arbeitsgang, der zugleich Kontrollfunktionen erfüllt.

Gruppenaufnahme

Soweit dies den Grundsätzen ordnungsmäßiger Buchführung entspricht, können bei der Aufstellung des Inventars gleichartige Vermögensgegenstände, bei denen nach der Art des Bestandes oder auf Grund sonstiger Umstände ein gewogener Durchschnittswert bekannt ist, zu einer Gruppe zusammengefasst werden. Voraussetzung ist, dass es sich entweder um Vermögensgegenstände des Vorratsvermögens oder um andere annähernd gleichwertige bewegliche Vermögensgegenstände handelt.

Die Gruppenbewertung ist handels- (§ 240 Abs. 4 HGB) und steuerrechtlich (R 36 Abs. 4 EStR) anerkannt und ist sowohl beim Anlagevermögen wie beim Umlaufvermögen zulässig.

Wichtig

Sie führt zu einer Vereinfachung der Wertermittlung, nicht aber der Mengenaufnahme!

Festbestände

Soweit dies den Grundsätzen ordnungsmäßiger Buchführung entspricht, können bei der Aufstellung des Inventars Gegenstände mit einer gleichbleibenden Menge und mit einem gleichbleibenden Wert angesetzt werden, wenn ihr Bestand in seiner Größe, seinem Wert und seiner Zusammensetzung nur geringen Veränderungen unterliegt und ihr Gesamtwert für das Unternehmen von nachrangiger Bedeutung ist. Jedoch ist i.d.R. alle drei Jahre eine körperliche Bestandsaufnahme durchzuführen.

Durch die Übernahme des Vorjahresansatzes entfallen regelmäßige Mengen- und Wertfeststellungen. Der Festbewertung liegt nämlich die Annahme zugrunde, dass Ersatzbeschaffungen (z.B. bei Gerüst- und Schalungsteilen) in normalem Umfang den Vermögensansatz nicht ändern, da sie nur die als unbrauchbar ausgeschiedenen Teile ersetzen.

Die Festbewertung kommt handelsrechtlich wie steuerlich beim Anlagevermögen und bei Roh-, Hilfs- und Betriebsstoffen in Betracht (§ 240 Abs. 3 HGB, H 36 EStR).

Stichproben

Nach § 241 Abs. 1 HGB ist es zulässig, den Bestand der Vermögensgegenstände nach Art, Menge und Wert mit Hilfe anerkannter mathematisch-statistischer Methoden auf Grund von Stichproben zu ermitteln.

Die Inventur mit Hilfe von Stichproben ist dann angebracht, wenn eine vollständige körperliche Bestandsaufnahme

- praktisch nicht möglich,

- mit zu großen Unsicherheiten behaftet oder

- nicht zumutbar ist und

- die durch die Stichprobeninventur ermittelten Mengen und Werte der Bestände gleich genau oder genauer sind, als bei vollständiger körperlicher Bestandsaufnahme zu erwarten ist.

Inventar

Das Inventar ist das ausführliche Verzeichnis über das art-, mengen- und wertmäßige Ergebnis der Inventur.

Wichtig

Als Vermögen sind nur die Betriebswerte in das Inventar aufzunehmen, die im Eigentum des Unternehmens stehen. Gemietete oder geleaste Sachen (z.B. Büroräume, Dienstwagen) und Rechte (z.B. Lizenzen) sind nicht zu berücksichtigen.

Das Inventar ist mindestens 10 Jahre in zusammenhängender Folge aufzubewahren.

Gliederung

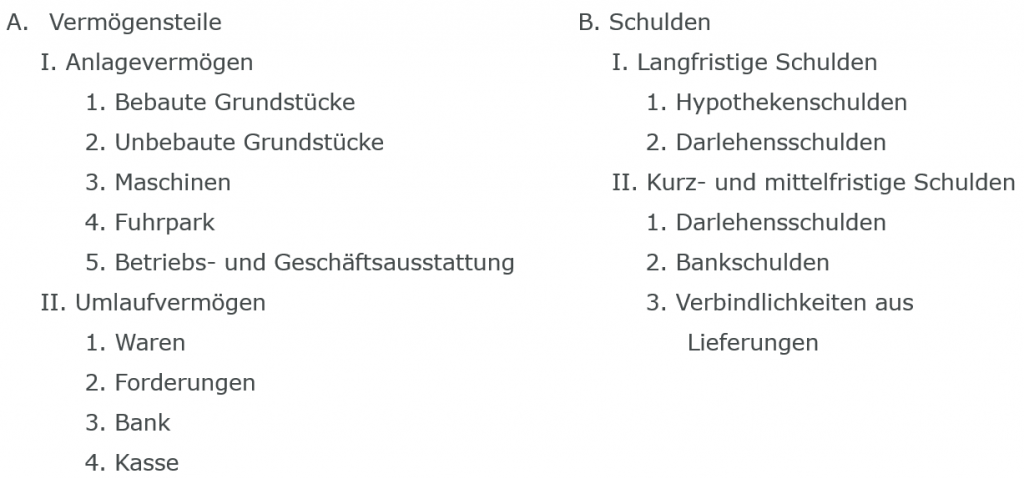

Das Inventar wird gegliedert in

- ein Verzeichnis aller Vermögensteile (Rohvermögen) und

- ein Verzeichnis aller Schulden (Fremdkapital).

Die Vermögensteile werden grundsätzlich nach ihrer zeitlichen Bindung im Unternehmen in zwei Gruppen unterschieden:

- Anlagevermögen und

- Umlaufvermögen.

Zum Anlagevermögen gehören alle Vermögensteile, die dauernd dem Betrieb zu dienen bestimmt sind und die zur Aufrechterhaltung des Betriebes dauerhaft notwendig sind, wie z.B.:

- Grundstücke,

- Gebäude,

- Maschinen,

- Fahrzeuge,

- Geschäfts- und Betriebsausstattung,

- Beteiligungen.

Als Umlaufvermögen gelten dagegen jene Vermögensteile, die nicht längere Zeit im Betrieb verbleiben, sondern sich durch Umsatzakte ständig verändern, wie z.B.

- Vorräte an

- Roh-, Hilfs- und Betriebs (RHB-)stoffen,

- fertigen und unfertigen Erzeugnissen,

- Handelswaren,

- Forderungen gegenüber Kunden,

- Bank- und Postscheckguthaben oder

- Bargeld.

Die Vermögensteile werden im Inventar nach ihrer Liquidierbarkeit, d.h. mit zunehmender Liquidität (Geldnähe) gegliedert, also z.B. beginnend mit Grundstücken und endend mit dem Kassenbestand.

Die Schulden gliedert man nach ihrer Fälligkeit bzw. Fristigkeit der Zahlung Man unterscheidet insoweit die langfristigen Schulden (Hypotheken-, Darlehensschulden) von den mittel- und kurzfristigen Schulden (Lieferantenverbindlichkeiten, Bankschulden etc.).

Beispiel

Ermittlung des Reinvermögens

Das Inventar ist eine nur einen bestimmten Stichtag gültige Aufstellung, die u.a. zur Ermittlung des Reinvermögens als einer statischen Größe (Zeitpunktgröße ) dienen kann. Bildet man nämlich die Differenz zwischen der Summe aller Vermögensteile und der Summe aller Schulden, so erhält man als Reinvermögen das vom Unternehmer selbst dem Betrieb gewidmete Eigenkapital: