Ziel der Rentabilitätsrechnung (Renditemethode, Return on Investment-Methode) ist die Bestimmung der Rentabilität des eingesetzten Kapitals, des Return on Investment (ROI).

Der Rentabilitätsrechnung liegt der Gedanke zugrunde, die Sachinvestition über die Rentabilität mit dem Zinssatz der Finanzinvestition zu vergleichen und das Kapital dort zu investieren, wo es die höchste Verzinsung abwirft.

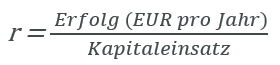

Die Rentabilität r ist definiert durch den Quotienten:

Als Erfolg einer Investition ist der durchschnittliche zusätzliche jährliche Erfolg oder die zusätzliche Kostenersparnis pro Jahr zu verstehen. Bei der Bestimmung des Erfolges als Differenz aus Erlös minus Kosten werden keine Zinskosten für das Eigenkapital angesetzt, da man sonst nicht die tatsächliche Rentabilität, sondern nur die über den Ansatz der Zinsen hinausgehenden Rentabilität bestimmen würde. Außerdem wird stets von einem durchschnittlichen Erfolg während der Nutzungsdauer ausgegangen Ø ØEin zeitlich verschiedener Anfall der Erfolge bleibt unberücksichtigt.

Als Kapitaleinsatz ist der durch die Investition bedingte zusätzliche Kapitaleinsatz zu verstehen. Soweit durch Verkauf der alten Anlage ein Liquidationserlös frei wird, ist dieser von dem Anschaffungsaufwand der Investition abzusetzen.

Wichtig

Für die Berechnung der Rentabilität ist für nicht abnutzbare Wirtschaftsgüter die ursprünglichen Kapitaleinsatz zugrunde legen. Falls es sich um abnutzbare Wirtschaftsgüter handelt, wird nur der den durchschnittlichen Buchwert (also in der Regel 50 % des ursprünglichen Kapitaleinsatzes), da durch die erzielten Umsatzerlöse die in den Selbstkosten eingerechneten Abschreibungen wieder an das Unternehmen zurückfließen.

Eine Investition gilt als vorteilhaft, wenn die ermittelte Rentabilität höher ist als die vom Unternehmer geforderte Mindestrentabilität, die sich am Marktzins oder an den Dividendenansprüchen der Gesellschafter orientieren kann.

Beim Vergleich mehrerer alternativer Investitionsvorhaben gilt die Investition mit der höchsten Rentabilität als vorteilhaft.

Des Weiteren spielt die Rentabilität eine große Rolle bei der Frage, ob die Investition mit eigenen Mitteln bestreitet oder mit Fremdmitteln finanziert werden soll, um einen sog. “Leverage Effekt” auszunutzen.

Beispiel

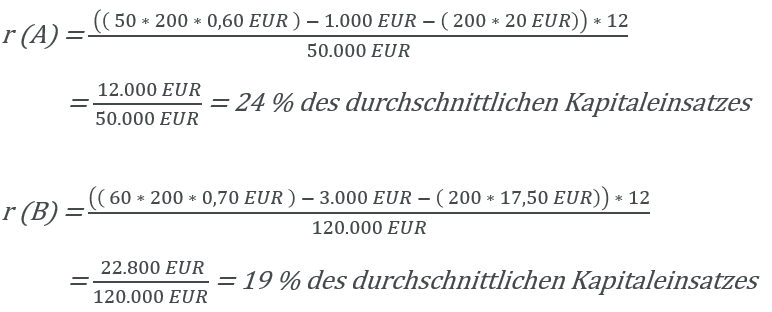

Ein Unternehmen hat die Wahl zwischen zwei alternativen Investitionen A und B, zu deren Charakterisierung folgende Daten vorliegen:

Es gilt:

Ergebnis: Investition A ist vorteilhafter als Investition B.