Der Lohmann-Ruchti-Effekt bezeichnet den Kapazitätserweiterungseffekt (die Erweiterung der Kapazität, z.B. der Anzahl der Produktionsmaschinen), wenn aus den Abschreibungen gewonnene finanzielle Mittel in neue Investitionsgüter (Kapazitäten) reinvestiert werden, Der Lohmann-Ruchti-Effekt beschreibt einen speziellen Effekt der Finanzierung aus Abschreibungen.

Der Kapazitätserweiterungseffekt lässt sich mit einer Formel, dem Kapazitätserweiterungsfaktor, berechnen. Der Kapazitätserweiterungsfaktor gibt das Ausmaß der Kapazitätserweiterung an.

Die Formel für den Kapazitätserweiterungsfaktor bei linearer Abschreibung (mit n = Nutzungsdauer der Investition) lautet:

Beispiel

Ein Unternehmen der Mietwagenbranche wird zum 1. Januar 2010 gegründet. Anfänglich umfasst der Bestand 10 Pkw im Wert von jeweils 50.000 Euro. Die Nutzungsdauer eines Pkw beträgt 4 Jahre.

Angenommen, das Unternehmen erzielt in 2010 einen Gewinn in Höhe von 50.000 Euro, der sich wie folgt ergibt:

Umsatzerlöse 175.000 Euro

– linearer Abschreibungen 125.000 Euro

= Gewinn 50.000 Euro

Dem Unternehmen fließen also liquide Mittel in Höhe von 175.000 Euro zu. Davon stammen 125.000 Euro aus den nicht auszahlungswirksamen Abschreibungen. Dieser Betrag könnte somit in neue Pkw investiert werden.

Die Entwicklung stellt sich wie folgt in der nachfolgenden Tabelle dar:

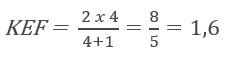

Der Kapazitätserweiterungsfaktor in diesem Beispiel beträgt somit:

Dies bedeutet, dass die Kapazität von der Ausgangssituation (Anfangsbestand: 10 Pkw) aus betrachtet um 60 % auf 16 PKW zunimmt, ohne dass zusätzliche Finanzierungsmaßnahmen in Anspruch genommen werden müssen.

Kritik:

- Der Abschreibungsverlauf entspricht nicht unbedingt dem tatsächlichen Werteverzehr.

- Die Kapazitätserweiterung ist nur dann sinnvoll, wenn die zusätzliche Kapazität auch benötigt wird.

- Eine erweiterte Kapazität geht oftmals auch mit steigender Kapitalbindung im Umlaufvermögen (z.B. erhöhte Vorratshaltung für Rohstoffe zur Befüllung von Anlagen bzw. Maschinen) und zusätzlichen Kosten (z.B. für mehr Personal) einher.

- Kostensteigerungen der Investitionen werden im Grundmodell nicht berücksichtigt, da die Wiederbeschaffungskosten werden konstant angenommen.