Aufgaben

Die Kostenstellenrechnung erfüllt mehrere Aufgaben:

- Sie weist alle Kosten, die nicht unmittelbar einem Kostenträger zugerechnet werden können (Gemeinkosten), anteilig und verursachungsgerecht den einzelnen Abrechnungsbereichen im Unternehmen (sog. Kostenstellen) zu, in denen sie entstanden sind.

- Sie ermöglicht eine Kontrolle der Wirtschaftlichkeit in den einzelnen Kostenstellen.

Um diese Aufgaben zu erfüllen, müssen im Rahmen die Kostenstellenrechnung folgende Arbeiten erfolgen:

- Aufteilung des Betriebs in Kostenstellen,

- Verteilung der Gemeinkosten im Betriebsabrechnungsbogen (BAB),

- Durchführung der innerbetrieblichen Leistungsverrechnung,

- Ermittlung von Kalkulationssätzen zur Weiterverrechnung der Gemeinkosten auf die Kostenträger.

Aufteilung des Betriebs in Kostenstellen

Die Aufteilung der Kostenstellen hängt von den konkret verfolgten kostenrechnerischen Zielen (insbesondere Tiefe der Kontrolle, Kalkulationsgenauigkeit) und den strukturellen Gegebenheiten des Betriebs ab (Produktionsprogramm, Betriebsorganisation, Betriebsgröße usw.). Sinnvolle Grundsätze für die Bildung geeigneter Kostenstellen sind daher funktionale Kriterien.

Nach funktionalen Gesichtspunkten werden gleiche Arbeitsgänge zusammengefasst, die teils auch am gleichen Ort ausgeführt werden (z.B. Material-, Fertigungs-, Vertriebs- und Verwaltungsstellen). Meistens ist es auch notwendig, allgemeine Kostenstellen zu bilden, die Tätigkeiten für den gesamten Betrieb ausführen und den anderen Hauptgruppen nicht zurechenbar sind (z.B. Strom- und Wasserversorgung, Betriebsfeuerwehr, innerbetrieblicher Transport). Allerdings sollte die Bildung von Kostenstellen nach dem Prinzip der Wirtschaftlichkeit erfolgen, da eine zunehmende Differenzierung der Kostenstellen höheren Arbeitsaufwand bedeutet und damit Kostensteigerung nach sich zieht.

Wichtig

Die Kostenstellen sollten mit Verantwortungsbereichen übereinstimmen Nur wenn jemand für eine Kostenstelle verantwortlich ist, lassen sich Kostenüberschreitungen erkennen und in Zukunft vermeiden.

Die so gebildeten Kostenstellen werden wiederum in folgende Kategorien unterteilt:

Hauptkostenstellen (auch „Endkostenstellen“ genannt)

Die auf Hauptkostenstellen erbrachten Leistungen sind von unmittelbarer Bedeutung für die Produkte des Unternehmens. Ihre Kosten werden nicht mehr andere Kostenstellen, sondern direkt auf die jeweiligen Kostenträger verrechnet.

In der Praxis von Fertigungsbetrieben haben sich insoweit folgende Bereiche herauskristallisiert:

- Materialwirtschaft (z.B. Analyse und Beobachtung des Beschaffungsmarktes, Materialeinkauf, – kontrolle und –verwaltung, Lagerung von RHB-Stoffen),

- Fertigung (z.B. Stahlbau, Montage, Schweißen, Fräsen),

- Verwaltung (z.B. Geschäftsleitung, Finanz-, Personal- und Rechtsabteilung),

- Vertrieb (z.B. Werbung, Verkauf, Versand).

Nebenkostenstellen (auch „Vorkostenstellen“ genannt)

Alle anderen Kostenstellen, die nicht zu den vier vorgenannten Hauptkostenstellen zählen, werden als Nebenkostenstellen bezeichnet. Die Kosten der Nebenkostenstellen werden mithilfe der innerbetrieblichen Leistungsverrechnung anderen Kostenstellen zugerechnet.

Die Nebenkostenstellen werden wiederum unterteilt in

- Allgemeine Nebenkostenstellen und

- (Fertigungs-)Hilfskostenstellen.

Allgemeine Nebenkostenstellen sind Kostenstellen, die ihre Leistung an alle anderen Kostenstellen abgeben können, z.B.

- betriebseigenes Kraftwerk,

- betriebseigener Fuhrpark

- Betriebskantine

- betriebseigener Kindergarten und -tagesstätten,

- Betriebssportanlagen.

(Fertigungs-)Hilfskostenstellen sind Nebenkostenstellen, die ihre Leistungen ausschließlich an die Fertigungshauptstellen abgeben. Sie leisten Hilfsdienste bei der Durchführung des Fertigungsprozesses, ohne an diesem selbst beteiligt zu sein, z.B.

- Konstruktionsbüro,

- technische Betriebsleitung,

- Arbeitsvorbereitung,

- Werkzeugbau.

Betriebsabrechnungsbogen

Bei der Verteilung der Gemeinkosten auf die Kostenstellen benutzt die Kostenstellenrechnung den Betriebsabrechnungsbogen (BAB) als Hilfsmittel. Der BAB ist eine Tabelle, in deren Zeilen die Gemeinkostenarten und in deren Spalten die Haupt- und Nebenkostenstellen aufgeführt sind.

Die Kostenarten sind wiederum in sog. „Primärkosten“ und „Sekundärkosten“ unterteilt. Unter Primärkosten versteht man diejenigen Kosten, die in der Kostenstelle selbst entstanden sind. Im Gegensatz dazu spricht man von Sekundärkosten, wenn auf eine Kostenstelle Kosten einer anderen Kostenstelle umgelegt werden.

Verteilung der primären Gemeinkosten auf die Kostenstellen

Der erste Schritt der Betriebsabrechnung erfolgt im oberen Teil des BAB.

In den Spalten des BAB werden zunächst die Hilfskostenstellen erfasst, anschließend die Hauptkostenstellen. Bei den Hilfskostenstellen werden in der Regel zuerst die allgemeinen Nebenkostenstellen und dann erst (Fertigungs-)Hilfskostenstellen aufgeführt.

In den Zeilen werden dann die in der Kostenartenrechnung ermittelten und bereits zu diesem Zweck vorsortierten Gemeinkosten auf die einzelnen Kostenstellen verteilt. Diese Gemeinkosten werden wiederum differenziert in Kostenstelleneinzelkosten und Kostenstellengemeinkosten.

Kostenstelleneinzelkosten können den Kostenstellen direkt zugerechnet werden, z.B.:

- Gehälter für die Beschäftigten dieser Kostenstelle

- kalkulatorische Abschreibungen und Zinsen für Maschinen oder Fahrzeuge, die in einer Kostenstelle genutzt werden.

Kostenstellengemeinkosten können den Kostenstellen nur indirekt zugerechnet werden. Für sie werden zweckmäßige Schlüsselgrößen benötigt, die diese Kosten möglichst plausibel zurechnen lassen. Schlüsselgrößen können sich insbesondere aus dem Wert (z.B. Herstellkosten) und der Menge (z.B. Maschinenstunden) der von einer Kostenstelle verbrauchten Güter ergeben (ggf. Schätzung). Ist dies nicht möglich oder aus strategischen Gründen nicht gewollt (z.B. bei einem Betriebskindergarten), können die Kostenstellengemeinkosten alternativ gleichmäßig auf alle Stellen verteilt werden.

Beispiel

Die Kostenrechnung der A GmbH weist folgende Vorkostenstellen und Endkostenstellen auf:

- Vorkostenstelle 1 Kraftwerk

- Vorkostenstelle 2 Fuhrpark

- Vorkostenstelle 3 Konstruktion

- Hauptkostenstelle Material

- Hauptkostenstelle Fertigung

- Hauptkostenstelle Verwaltung

- Hauptkostenstelle Vertrieb

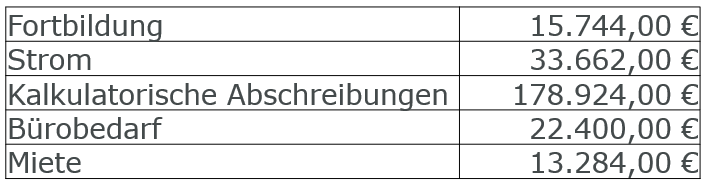

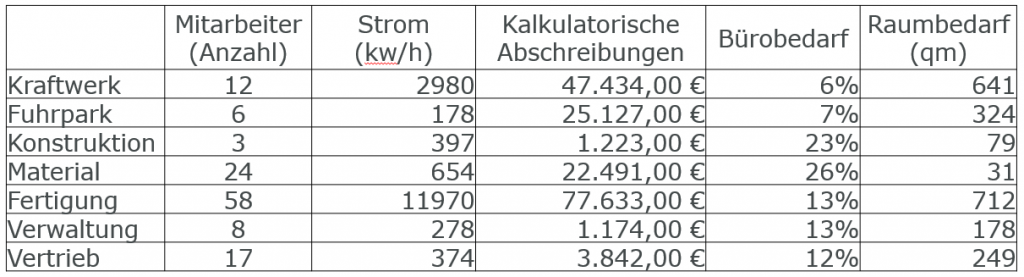

Im Monat Juli 01 werden folgende Gemeinkosten ermittelt:

Für die Verteilung dieser Gemeinkosten sind folgende Kriterien zu beachten:

Daraus folgt folgende Verteilung der primären Gemeinkosten auf die Kostenstellen:

Innerbetriebliche Leistungsverrechnung

Hilfskostenstellen weisen im Gegensatz zu den Hauptkostenstellen keinen Bezug zu den Kostenträgern des Unternehmens auf. Aus diesem Grund werden die den Hilfskostenstellen zugerechneten Gemeinkosten im Rahmen der innerbetrieblichen Leistungsverrechnung auf die Hauptkostenstellen verrechnet (sog. „innerbetriebliche Leistungsverrechnung“). Die auf diese Weise einer Hauptkostenstelle zugerechneten Kosten werden „sekundäre Gemeinkosten“ genannt (die innerbetriebliche Leistungsverrechnung wird daher häufig auch als „Sekundärkostenverrechnung“ bezeichnet).

Als Ergebnis der innerbetrieblichen Leistungsverrechnung setzen sich also die gesamten Gemeinkosten einer Hauptkostenstelle aus primären Gemeinkosten und sekundären Gemeinkosten zusammen.

Auch bei der innerbetrieblichen Leistungsverrechnung wird eine möglichst verursachungsgerechte Verrechnung angestrebt. Hierfür ist der Verzehr der innerbetrieblichen Leistungen zu ermitteln, bei denen aber auch die Anforderungen der Wesentlichkeit und der Wirtschaftlichkeit zu beachten sind.

In der Praxis werden insoweit unterschiedliche Verfahren angewendet:

- Kostenstellenumlageverfahren (Block-und Treppenverfahren) und

- Kostenstellenausgleichsverfahren (Gleichungs- und Iterationsverfahren).

Kostenstellenumlageverfahren verzichten auf eine vollständige Berücksichtigung aller Leistungsbeziehungen. Dadurch sind die Rechnungen relativ einfach und auch in größeren Unternehmen (theoretisch) ohne EDV-Unterstützung handhabbar. Allerdings entstehen dadurch in der Regel Ungenauigkeiten.

Die Kostenstellenausgleichsverfahren berücksichtigen alle wechselseitigen Leistungsbeziehungen. Liegen umfangreichere Leistungsbeziehungen vor, gewährleisten Matrizenrechnungen und die heute gängigen EDV-Programme eine verursachungsgerechte Leistungsverrechnung. Iterative Verfahren streben nach der Ermittlung einer ersten Näherungslösung eine schrittweise Verbesserung der Genauigkeit an.

Beispiel (wie vor)

Die Durchführung der innerbetrieblichen Leistungsverfahren soll am Beispiel von Blockverfahren und Treppenverfahren erläutert werden. Hierzu sollen die Werte des vorherigen Beispiels verwendet werden. Darüber hinaus ist von folgenden Leistungsbeziehungen (in Leistungseinheiten = LE) auszugehen:

Blockverfahren

Das Blockverfahren (auch „Anbauverfahren“ genannt) ist ein sehr einfaches Verfahren, das keine Leistungsbeziehungen zwischen Hilfskostenstellen berücksichtigt. Die Kosten der erbrachten Leistungen werden direkt den Hauptkostenstellen zugerechnet. Der Preis für eine innerbetriebliche Leistungseinheit errechnet sich nach folgender Formel:

Preis je LE= (primäre (Gemein-)Kosten der Kostenstelle) / (an Hauptkostenstellen abgegebene Leistungseinheiten)

Für die Leistungen der Nebenkostenstellen ergeben sich somit folgende Verrechnungssätze:

Kraftwerk: 60.060 € / 623 LE = 96,40 € je LE

Fuhrpark: 29.733 € / 189 LE = 157,31 € je LE

Konstruktion: 8.012 € / 516 LE = 15,53 € je LE

Stufenleiterverfahren

Bei dem Stufenleiterverfahren (auch „ Treppenverfahren “ genannt) werden zwar Leistungsbeziehungen zwischen den Hilfskostenstellen berücksichtigt, aber nur einseitig, als nur diejenigen berücksichtigt werden, die der jeweiligen Kostenstelle nachgelagert sind (also im BAB in den jeweils rechten Spalten aufgeführt sind).

Der Preis für eine innerbetriebliche Verrechnungseinheit errechnet sich anhand folgender Formel:

Preis je LE= (Primäre Kosten + sekundäre Kosten von vorgelagerten Kostenstellen) / (an nachgelagerte Kostenstellen abgegebene Leistungseinheiten)

Für die Leistungen der Nebenkostenstellen ergeben sich somit Verrechnungssätze:

Kraftwerk: 60.060 € / 660 LE = 91,00 € je LE

Fuhrpark: (29.733 € + (91,00 € * 9)) / 201 LE = 152,00 € je LE

Konstruktion: (8.012 € + (91,00 € * 28) + (152,00 € * 12)) / 516 LE = 24,00 € je LE

Daraus ergibt sich folgende innerbetriebliche Leistungsverrechnung:

Ableitung der Gemeinkostenzuschlagssätze

Mit Abschluss der innerbetrieblichen Leistungsverrechnung wurden die Gemeinkosten in voller Höhe den Endkostenstellen zugerechnet werden – und zwar als primäre und sekundäre Gemeinkosten. Diese werden nun mithilfe von Kalkulationssätzen auf die verschiedenen Kostenträger des Unternehmens verrechnet. Dadurch wird also eine Verbindung zwischen der Kostenstellen- und der Kostenträgerrechnung hergestellt.

Hinweis

Gibt es in dem Unternehmen nur einen Kostenträger und treten keine Bestandsveränderungen auf, ist eine Kostenstellenrechnung nur zur Kontrolle der Wirtschaftlichkeit notwendig.

Zur Verrechnung der Gemeinkosten auf die Kostenträger sind geeignete Bezugsgrößen zu identifizieren. Eine möglichst verursachungsgerechte Verrechnung erfordert Bezugsgrößen (Zuschlagsgrundlagen), die in einer Beziehung zu den zu verrechnenden Gemeinkosten stehen und sich mit diesen möglichst parallel entwickeln. Ein Kalkulationssatz drückt das Verhältnis von Gemeinkosten und Zuschlagsgrundlage aus:

Kalkulationssatz= (Gemeinkosten einer Endkostenstelle) / Bezugsgröße

Die Verrechnung der Gemeinkosten auf die Kostenträger erfolgt also auf Basis prozentualer Zuschlagssätze. Die Zuschlagssätze und Verrechnungssätze werden üblicherweise nur einmal pro Periode errechnet. Sie gelten dann für alle Kostenträger.

In der Praxis werden Mengen- und Zeiteinheiten (zum Beispiel Stück und Stunden) als Zuschlagsgrundlage zur Verteilung der Gemeinkosten verwendet:

Beispiel (wie vor)

Im Rahmen der Vorkalkulation wurden folgende Normaleinzelkosten zugrunde gelegt:

- Materialeinzelkosten 240.000 €

- Fertigungseinzelkosten 200.000 €

- Verwaltungseinzelkosten 120.000 €

- Vertriebseinzelkosten 150.000 €

Die prozentualen Gemeinkostenzuschlagssätze betragen dann:

- Material 51.172 € / 240.000 € = 21,32%

- Fertigung 157.215 € / 200.000 € = 78,61%

- Verwaltung 20.874 € / 120.000 € = 17,40%

- Vertrieb 34.753 € / 150.000 € = 23,17%

Es ist jedoch zu beachten, dass bei der der Anwendung solcher Gemeinkostenzuschlagsätze Überdeckungen und Unterdeckungen entstehen können, wenn die zu Beginn einer Periode geplanten Gemeinkosten tatsächlich höher oder niedriger ausfallen:

- Unterdeckungen: geplante Gemeinkosten < Ist-Gemeinkosten

- Überdeckungen: geplante Gemeinkosten > Ist-Gemeinkosten

Beispiel

In einem Unternehmen wurde mit folgenden Normal-Gemeinkostenzuschlagssätzen kalkuliert:

- Material 10%

- Fertigung 25%

Am Ende der Periode wurden folgende Ist-Kosten festgestellt:

- Materialeinzelkosten 90.000 €

- Materialgemeinkosten 30.000 €

- Fertigungseinzelkosten 16.000 €

- Fertigungsgemeinkosten 3.000 €

Hieraus ergibt sich:

Die Materialkosten weisen eine Unterdeckung auf:

90.000 € + 10% = 99.000 € < 90.000 € + 30.000 € = 120.000 €

Die Fertigungskosten weisen eine Überdeckung auf:

16.000 € + 25% = 20.000 € > 16.000 € + 3.000 € = 19.000 €

Liegt eine Unterdeckung vor, wurden zu niedrige Kosten kalkuliert. Es besteht dann die Gefahr, dass der Angebotspreis zu niedrig angesetzt war und das Unternehmen daher einen zu geringen Gewinn oder sogar einen Verlust macht.

Wurden dagegen zu hohe Kosten kalkuliert, liegt also eine Überdeckung vor, kann als Folge ein höherer Erfolg sein eintreten, wenn die geplanten Absatzmengen bei dem auf diese Weise zu hoch geplanten Absatzmengen erzielt worden sind. Es kann aber auch ein sinkender Umsatz entstehen, wenn der Preis »am Markt vorbei« kalkuliert wurde und die geplanten Absatzmengen nicht erreicht wurden.

Wichtig

Die Unter- beziehungsweise Überdeckungen stellen Verrechnungsfehler dar, die entstehen, weil eine vollständige Korrelation von Bezugsgröße und zu verteilenden Gemeinkosten nicht (mehr) gegeben ist.

Literaturhinweise

Ebooks

- Mumm, Mirja, Einführung in das betriebliche Rechnungswesen, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-28273-7

- Plötner, Olaf; Sieben, Barbara; Kummer, Tyge-F.: Kosten- und Erlösrechnung, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-11920-0

Printwerke

- Coenenberg, A.G.; Fischer, T.M., Günther, T.: Kostenrechnung und Kostenanalyse

- Freidank, C.-C., Fischbach, S.: Übungen zur Kostenrechnung

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung

- Kahlenberg, F.: Kostenrechnung: Grundlagen und Anwendungen

- Olfert, K.: Kostenrechnung