Vorbemerkungen

In marktwirtschaftlichen Systemen besteht zwischen Kosten und Preis kein unmittelbarer Zusammenhang. Das Prinzip der kostenorientierten Preisbildung stellt jedoch ein wichtiges Instrument zur Entscheidungsfindung dar, ob und zu welchen Bedingungen eine sich bietende Marktchance ergriffen werden soll. Die kostenorientierte Preisbildung wird entweder auf Vollkosten- oder Teilkostenbasis durchgeführt.

Bei der Vollkostenrechnung wird der Preis ausgehend von den Selbstkosten progressiv ermittelt:

variable Kosten der Fertigung

+ Zuschlag für Fixkosten und Gemeinkosten der Fertigung

= Gesamte Fertigungskosten

+ Zuschlag für Verwaltungskosten

= Herstellungskosten

+ Zuschlag für Vertriebskosten

= Gesamtkosten

+ Zuschlag für Gewinn

= Verkaufspreis

Bei der Vollkostenrechnung besteht jedoch die Gefahr, dass sich ein Unternehmen aus dem Markt „hinauskalkuliert“.

Bei der Teilkostenrechnung wird der Preis ausgehend von einer auf dem relevanten Markt möglichen Absatzmenge und einem bestimmten durchsetzbaren Preis retrograd ermittelt:

Umsatz (= Absatzmenge x Preis)

– variable Kosten

= Deckungsbeitrag

– Fixe Kosten

= Gewinn

Die Teilkostenrechnung erlaubt eine flexible Anpassung des Preises an die aktuellen Marktverhältnisse.

Beispiel

U betreibt ein Restaurant. An einem normalen Tag kann er 40 Gerichte zum Preis von 12,60 € verkaufen. Die variablen Kosten je Gericht betragen 4,00 €. Die Fixkosten pro Tag betragen 400,00 €.

U hat jedoch noch verfügbare Kapazitäten für 20 weitere Gerichte. Er senkt nun den Preis für alle Gerichte um 1,00 € und erzielt damit eine volle Auslastung. Diese Maßnahme hat folgende Auswirkungen auf die Gewinnsituation:

Fazit: Obwohl der Preis gesunken ist und die Kosten gestiegen sind, erzielt U einen höheren Deckungsbeitrag und damit überhaupt erst einen Gewinn.

Zentrales Anliegen der kostenorientierten Preisbildung anhand der Teilkostenrechnung ist nun die Ermittlung von Preisuntergrenzen. Die Preisuntergrenze markiert jenen Absatzpreis, bei dem es für den Anbieter gleichgültig ist, ob er eine Gütereinheit verkauft oder nicht (Gewinn = 0). Sinkt der erzielbare Absatzpreis unter diese Grenze, muss die Produktion eingestellt werden.

Es ist zwischen der kurzfristigen und langfristigen Preisuntergrenze zu unterscheiden.

Kurzfristige Preisuntergrenze

Die kurzfristige Preisuntergrenze (PUG) ist derjenige Preis, bei dem die durch die Leistungserstellung verursachten variablen Kosten abgedeckt sind. Diese Definition beruht auf der Überlegung, dass die Fixkosten kurzfristig ohnehin anfallen und dass Güter bei einer kurzfristigen Verschlechterung der Absatzmöglichkeiten zumindest noch solange zur Deckung der Fixkosten beitragen können, wie der erzielbare Preis größer als die variablen Kosten ist.

Beispiel (wie vor)

U kann für eine Betriebsfeier 30 Gerichte für 5,00 € verkaufen. Da die variablen Kosten 4,00 € je Gericht betragen, würde er immerhin einen Deckungsbeitrag von 30,00 € erzielen.

Ist sein Restaurant zu dieser Zeit nicht ausgelastet, kann er die Bestellung annehmen, um somit wenigstens überhaupt einen Betrag zur Deckung seiner Fixkosten zu erwirtschaften.

Die Bestimmung von kurzfristigen Preisuntergrenzen ist insbesondere bei Entscheidungen über die Annahme von Zusatzaufträgen von Bedeutung.

Ein Zusatzauftrag ist ein Auftrag, der zusätzlich zum aktuellen Produktionsprogramm angenommen werden kann. Durch die Annahme von Zusatzaufträgen können freie Kapazitäten eines Unternehmens genutzt werden. Ebenso ist es denkbar, die Produktionsmengen vorhandener Produkte zu drosseln, um einen attraktiveren Zusatzauftrag anzunehmen. Allerdings wird in der Regel ein preisliches Entgegenkommen des Produzenten erwartet; es können also häufig nicht die offiziellen (Listen-) Preise verlangt werden.

Für die Frage nach der Höhe einer kurzfristigen Preisuntergrenze ist zu unterscheiden, ob durch die Annahme eines Zusatzauftrags ein Kapazitätsengpass auftritt oder nicht.

Kein Engpass

Ist die Kapazität des Unternehmens nicht voll ausgelastet (Unterbeschäftigung), so kann der Erfolg durch die Annahme von Zusatzaufträgen gesteigert werden. Da die fixen Kosten kurzfristig unabhängig von der Beschäftigung sind, müssen die Zusatzaufträge keine anteiligen fixen Kosten erwirtschaften.

Die kurzfristige Preisuntergrenze bei Unterbeschäftigung (ohne Engpass) wird folglich von der Höhe der variablen Kosten bestimmt. Es gilt;

Engpass

Problematischer wird die zu treffende Entscheidung, wenn durch die Annahme eines Zusatzauftrages die Kapazitätsgrenze überschritten würde. Es liegt dann eine Engpasssituation vor. Die Annahme des Zusatzauftrages führt unweigerlich zu einer Verdrängung eines Teils der normalen Produktion.

Ist das grundsätzlich möglich (weil keine anderweitigen Lieferverpflichtungen bestehen), so muss bei der Ermittlung der kurzfristigen Preisuntergrenze berücksichtigt werden, dass durch die Annahme des Zusatzauftrags auf die Deckungsbeiträge verzichtet wird. Diese entfallenden Deckungsbeiträge nennt man „Opportunitätskosten“. Sie sind der entgangene Nutzen einer nicht gewählten Alternative.

Die Opportunitätskosten müssen vom Zusatzauftrag zusätzlich zu den variablen Kosten erwirtschaftet werden. Ansonsten würde die Annahme des Zusatzauftrages zu einer Ergebnisverschlechterung führen. Es gilt:

Beispiel

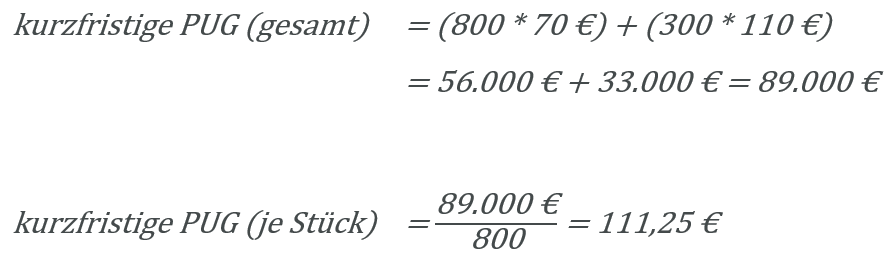

Ein Unternehmen kann monatlich 1.500 Einheiten herstellen. Die Fixkosten belaufen sich auf 20.000 €, die variablen Kosten betragen 70 €. Derzeit beläuft sich die Produktion auf 1.000 Einheiten im Monat. Diese werden vollständig zu einem Preis von 180 € verkauft.

Ein Kunde möchte nun einmalig 800 zusätzliche Einheiten kaufen. Allerdings kann dieser Zusatzauftrag nur ganz oder gar nicht erteilt werden.

Hieraus folgt:

Für Zusatzaufträge von insgesamt bis zu 500 Stück beträgt die kurzfristige PUG für einen Zusatzauftrag 70 € (= variable Kosten). Soll der Zusatzauftrag von 800 Einheiten angenommen werden, können 300 von 1.000 Stück der normalen Produktion nicht hergestellt werden. Es entstehen also Opportunitätskosten für 300 nicht abgesetzte Stück mit einem Deckungsbeitrag von je 110 € (= 180 € – 70 €).

Es gilt:

Langfristige Preisuntergrenze

Die Probleme bei der Bestimmung von kurzfristigen Preisuntergrenzen besteht darin, dass

- ein Unternehmen, das nur zu variablen Kosten verkauft, keinen Deckungsbeitrag erzielt. Es entsteht ein Verlust in Höhe der Fixkosten.

- die Produktion sofort einzustellen ist, wenn der Marktpreis für die Leistungseinheit sogar unter die variablen Kosten sinkt, da nicht einmal die bei Produktionsverzicht vermeidbaren variablen Kosten gedeckt werden.

Hieraus folgt, dass das Nichterzielen eines Deckungsbeitrages eine Situation ist, die nur kurzfristig, nicht aber langfristig hingenommen werden kann.

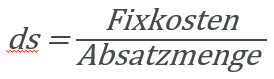

Die langfristige Preisuntergrenze wird deshalb von den gesamten Kosten bestimmt. Nur so kann das Unternehmen über längere Zeit erfolgreich und wirtschaftlich fortgeführt werden. Es gilt:

Die Preisbestimmung lässt sich unter diesen Voraussetzungen mit Hilfe eines auf die variablen Stückkosten zugeschlagenen Solldeckungsbeitrags je Einheit (ds) vornehmen. Der Solldeckungsbeitrag je Produkteinheit ergibt sich aus der Division der erwarteten Fixkosten und des geplanten Gewinns durch die geplante Absatzmenge der betrachteten Produktart:

Beispiel

Für ein Produkt betragen die variablen Stückkosten von 20,17 €. Die erwarteten Fixkosten betragen 4.522 € und die geplante Absatzmenge sei 460 Einheiten.

Der Solldeckungsbeitrag je Produkteinheit beträgt demnach:

Daraus folgt:

Bietet ein Unternehmen mehrere Produkte an, ist zur Bestimmung von Solldeckungsbeiträgen je Produkteinheit eine Aufteilung der Fixkosten erforderlich. Die anteiligen Solldeckungsbeiträge zur Abdeckung der Fixkosten können insofern nach dem Prinzip der Anteilsgleichheit den Kostenträgern angelastet werden.

Hierfür ist zunächst folgender Koeffizient zu ermitteln:

Danach werden die jeweiligen Solldeckungsbeiträge dadurch ermittelt, dass die variablen Stückkosten jedes einzelnen Produkte mit dem Koeffizienten multipliziert. Die langfristige Preisuntergrenze jedes einzelnen Produktes ergibt sich aus der Summe der jeweiligen variablen Stückkosten mit dem Solldeckungsbeitrag.

Beispiel

Das Portfolio eines Unternehmens besteht aus 3 Produkten. Die Fixkosten belaufen sich auf 1.000.000 €. Die variablen Gesamtkosten betragen 1.866.540 € und teilen sich wie folgt auf:

Zunächst werden die variablen Stückkosten jedes einzelnen Produktes ermittelt:

Anschließend wird der Koeffizient (= Fixkosten / variable Gesamtkosten) berechnet:

Danach werden zur Ermittlung des Solldeckungsbeitrages die variablen Stückkosten mit dem Koeffizienten multipliziert:

Die langfristige Preisuntergrenze jedes einzelnen Produktes ergibt sich aus der Summe der jeweiligen variablen Stückkosten mit dem Solldeckungsbeitrag:

Literaturhinweise

Ebooks

- Mumm, Mirja, Einführung in das betriebliche Rechnungswesen, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-28273-7

- Plötner, Olaf; Sieben, Barbara; Kummer, Tyge-F.: Kosten- und Erlösrechnung, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-11920-0

Printwerke

- Coenenberg, A.G.; Fischer, T.M., Günther, T.: Kostenrechnung und Kostenanalyse

- Freidank, C.-C., Fischbach, S.: Übungen zur Kostenrechnung

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung

- Kahlenberg, F.: Kostenrechnung: Grundlagen und Anwendungen

- Olfert, K.: Kostenrechnung