Vorbemerkungen

Die Zielkostenrechnung (Target Costing) ist eine retrograde Kalkulation, in deren Mittelpunkt eine marktorientierte Kostenrechnung steht.

Bei der sog. „Kosten-Plus-Kalkulation“ werden die Verkaufspreise unter Berücksichtigung eines erwünschten Gewinnaufschlags auf Basis der Kosten festgelegt. Bei zunehmender Wettbewerbsintensität (Entwicklung vom Verkäufer- zum Käufermarkt) sind jedoch bei der Festlegung von Preisen verstärkt die Marktgegebenheiten zu berücksichtigen.

Wichtig

Gefragt werden muss also, was die Kunden bereit sind, für ein bestimmtes Produkt zu zahlen!

Beim Zielkostenmanagement kann nun in drei Phasen vorgegangen werden:

- Zielkostenfindung

- Zielkostenspaltung

- Zielkostenerreichung

Zielkostenfindung

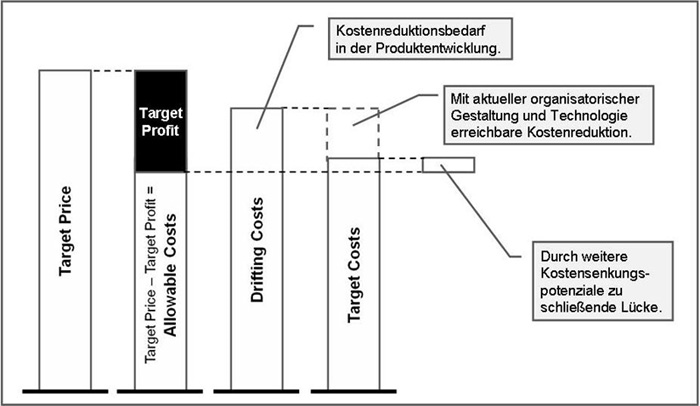

Zunächst wird der am Markt erzielbare Preis (Target Price) ermittelt. Anschließend wird der Zielgewinn (Target Profit) des Unternehmens festgelegt. Aus der Differenz zwischen dem Target Price und dem Target Profit ergeben sich dann die maximal erlaubten Kosten (Allowable Costs).

Anschließend werden die Drifting Costs ermittelt, die die Herstellung des neuen Produktes auf Basis bestehender Verfahren und Technologien gegenwärtig im Unternehmen verursachen würde.

Schließlich werden die Zielkosten (Target Costs) ermittelt.

Es gibt verschiedene Verfahren, mit denen die Zielkosten bestimmt werden können, z.B.:

- Market into Company: Bei diesem Verfahren werden die Zielkosten den erlaubten Kosten gleichgesetzt. Dieses Verfahren eignet sich für Unternehmen, die einem sehr intensiven Wettbewerbsumfeld ausgesetzt sind.

- Out of Company: Dieser Ansatz ermittelt die Zielkosten auf Basis der produktionstechnischen und betriebswirtschaftlichen Potenziale des Unternehmens, also interner Faktoren.

- Out of Competitor: Diese Methode leitet die Zielkosten aus denen der Konkurrenz ab, z.B. durch Benchmarking.

Zielkostenspaltung

Die Zielkostenspaltung fokussiert sich auf die Verteilung der gesamten Zielkosten auf einzelne Produktelemente und/oder Funktionen.

Wenn nämlich die Zielkosten kein realistisches Abbild der ressourcenmäßigen Beanspruchung einzelner Komponenten bieten, wird das Produkt „am Markt vorbei“ entwickelt. Daher ist es das Ziel dieser Phase, marktorientierte Vorgaben für einzelne Produktmerkmale zu erhalten und diese mit den Kundenwünschen zu vergleichen. Auf diese Weise wird eine kundennutzenorientierte Ressourcenallokation sichergestellt.

Beispiel

Ein Unternehmen plant die Einführung einer neuen Kaffeemaschine, die aus den fünf Komponenten Gehäuse, Kanne, Filtersystem, Wassertank und Heizsystem besteht.

Im Rahmen der Zielkostenfindung wurde ein Zielverkaufspreis von 60 € ermittelt. Bei einer angestrebten Umsatzrendite von 20 % belaufen sich die Zielkosten auf € 48. Eine Kundenbefragung ergab, dass vier Eigenschaften mit folgender Gewichtung besonders nützlich sind:

- Zuverlässigkeit: 40%

- Design: 30%

- Bedienung: 20%

- Farbe: 10%

Im Zielkostenspaltungszyklus hat das Unternehmen zunächst den Beitrag jeder Komponente zur Erfüllung der vier Eigenschaften bestimmt:

Durch Multiplikation der Werte dieser Tabelle mit der Gewichtung des Kundennutzens pro Eigenschaft erhält man den relativen Kostenanteil pro Komponente. Auf Basis der gesamten Zielkosten von € 48 lassen sich die absoluten Zielkosten pro Komponente bestimmen.

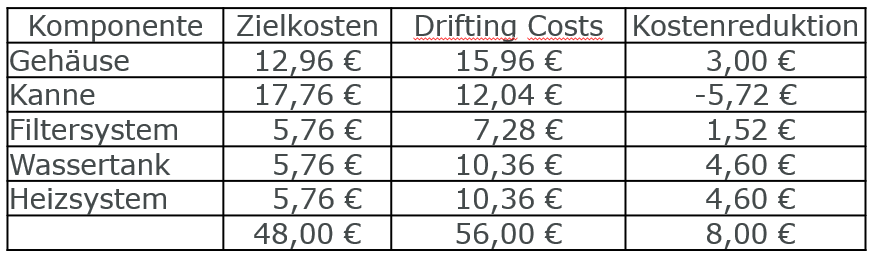

Die Vorkalkulation der Kaffeemaschine hat nun Drifting Costs von 56 € ergeben, die sich wie folgt auf die einzelnen Komponenten verteilen:

Im nächsten Schritt werden diese Zielkosten mit den Standardkosten pro Komponente verglichen. Dieser Abgleich verdeutlicht, wo Kostenlücken existieren und ob die Zielkosten realisierbar sind.

Der sog. Zielkostenindex unterstützt diese Entscheidung. Er wird berechnet, indem die prozentuale Bedeutung pro Komponente aus Kundensicht durch den aktuellen prozentualen Kostenanteil pro Komponente dividiert wird. Der Zielkostenindex sagt demnach aus, inwiefern die aktuellen Kosten im Einklang mit der Bedeutung der Komponente aus Marktsicht stehe. Im Idealfall sollte der Zielkostenindex für alle Komponenten den Wert 1 betragen (um vertretbare Abweichungen zu integrieren, wird ein regelmäßig Toleranzbereich definiert).

Beispiel (wie vor)

Durch die Gegenüberstellung des prozentualen Kostenanteils und der prozentualen Bedeutung der jeweiligen Komponenten können die einzelnen Zielkostenindizes ermittelt werden:

Die Zielkostenindizes zeigen, dass die Komponente Kanne zu günstig hergestellt wird, während die Elemente Gehäuse, Filtersystem, Wassertank und Heizsystem zu aufwendig sind. Die genauen Werte für die Kostenreduktion lassen sich ermitteln, indem man die Zielkosten pro Komponente von den jeweiligen Drifting Costs subtrahiert:

Zielkostenerreichung

Die dritte Phase, die Zielkostenerreichung, beschreibt die konkrete Umsetzung der beschlossenen Maßnahmen.

Eine Systematisierung der Modelle, Methoden, und Instrumente des Target Costings führt zu drei Gruppen zur Zielkostenerreichung:

- Konstruktions- bzw. technologieorientierte Ansätze, wie Reverse Engineering oder Wertanalysen, zielen darauf ab, frühzeitig relevante Kosteninformationen bereitzustellen.

- Zu den produkt- bzw. prozessorientierten Ansätzen zählen Instrumente wie beispielsweise Benchmarking, Prozesskostenrechnung, Lebenszykluskostenrechnung oder Quality Function Deployment.

- Organisatorische Konzepte beinhalten Instrumente wie z.B. Just-in time, funktionsübergreifende Teams oder Projektkostenrechnung.