Vorbemerkungen

Kostenvergleiche sind nur dann zur Beurteilung von Investitionen heranzuziehen, wenn die Erlöse der zu vergleichenden Investitionsvorhaben gleich sind; andernfalls sind Erfolgsvergleiche durchzuführen.

Durch Kostenvergleiche stellt man die jährlichen Durchschnittskosten der Investitionsalternativen gegenüber, um die kostengünstigste Investition zu ermitteln. Dabei werden die erwarteten Durchschnittskosten des ersten Nutzungsjahres ermittelt und unterstellt, dass diese die Durchschnittskosten während der ganzen Nutzungsdauer repräsentieren. Es empfiehlt sich daher , die Durchschnittskosten des ersten Nutzungsjahres nach Kostenarten weitgehend detailliert zu schätzen.

Auswahlproblem

Beim Auswahlproblem steht ein Unternehmer vor der Frage, zwischen welchen sich ihm bietenden Investitionen Alternativen er sich entscheiden soll.

Sofern die zu vergleichenden Investitionsvorhaben das gleiche Leistungsvermögen besitzen, werden dabei die Durchschnittkosten pro Zeiteinheit gegenübergestellt. Bei unterschiedlichen Leistungsvermögen sind die Durchschnittskosten pro Leistungseinheit zu betrachten.

Hier ist die Bestimmung der sogenannten kritischen Auslastung bzw. kritischen Menge von Bedeutung, d.h. der Auslastung, bei der die Kosten der zu vergleichenden Investitionsvorhaben gleich hoch sind.

Die kritische Auslastung lässt sich bei einem linearen Kostenverlauf mithilfe folgender Formel bestimmen:

Beispiel

Ein Unternehmer beabsichtigt, einen neuen Artikel ins Produktionsprogramm aufzunehmen, dessen Absatz zunächst auf 1000 Stück pro Jahr geschätzt wird. Zur Herstellung des neuen Artikels wurden dem Unternehmen von einer Maschinenfabrik drei unterschiedliche Anlagen angeboten. Folgende Daten stehen zur Beurteilung des Auswahlproblems zur Verfügung:

Wenn das Unternehmen mit einem internen Zinssatz von 10% kalkuliert, ergeben sich folgende Kostenfunktionen (Hinweis: bitten beachten Sie die korrekte Ermittlung der kalkulatorischen Abschreibungen und kalkulatorischen Zinsen):

A: K = 10.000 € + X * 50 €

B: K = 50.000 € + X * 30 €

C: K = 150.000 € + X * 5 €

Hieraus ergeben sich folgende kritische Auslastungen:

Die kritische Auslastung zwischen Anlage A und B liegt bei

Die kritische Auslastung zwischen Anlage B und C liegt bei

Daraus folgt:

- Bei geringeren Stückzahlen als 2.000 ist also Anlage A vorteilhaft.

- Bei höheren Stückzahlen als 4.000 ist dies Anlage C.

- Bei Stückzahlen zwischen 2.000 und 4.000 ist dies Anlage B.

Ersatzproblem (Optimaler Ersatzzeitpunkt)

Das allgemeine Entscheidungskriterium bei Kostenvergleichen gilt auch für die Bestimmung des optimalen Ersatzzeitpunktes einer bereits genutzten Anlage.

Insoweit müssen jedoch zwei Fälle unterschieden werden:

- Fall 1: Die alte, zu ersetzende Anlage kann nicht verkauft werden. In diesem Falle ist der gegenwärtige Restwert Null. Damit entfallen kalkulatorische Abschreibung und kalkulatorische Zinsen.

- Fall 2: Die alte, zu ersetzende Anlage kann verkauft werden. In diesem Fall sind kalkulatorische Abschreibungen und kalkulatorische Zinsen zu berücksichtigen. Dabei treten bei der Berechnung der fixen Kosten anstelle der ursprünglichen Anschaffungskosten A der alten Anlage nunmehr der gegenwärtige Restwert oder der Verkaufspreis.

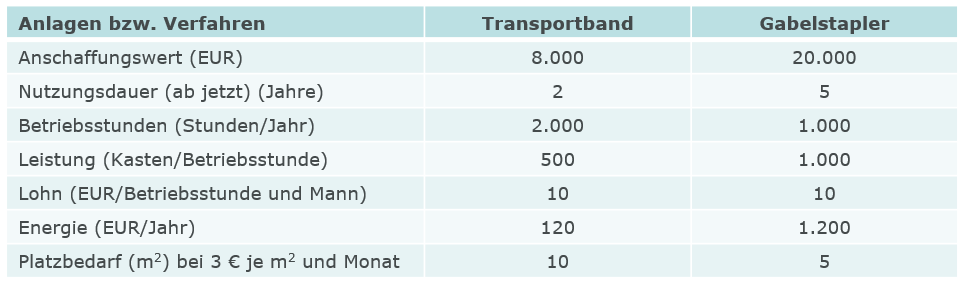

Beispiel

Zum Beladen der LKW mit Flaschenbier wurde in einer Brauerei bisher eine Gruppe von vier Mann mit einem Transportband eingesetzt. Es ist zu untersuchen, ob der Einsatz eines Gabelstaplers mit Fahrer und einer Hilfskraft kostengünstiger ist, wenn folgende Daten gegeben sind:

Wenn das Transportband anderweitig nicht verwendet werden kann (also Rest- bzw. Schrottwert = 0 EUR) und ein kalkulatorischen Zinssatz von 10% anzunehmen ist, ergibt sich folgende Kalkulation.

Hieraus folgt, dass die Anschaffung des Gabelstaplers vorteilhaft ist.

Optimale Nutzungsdauer

Bei Anlagen, die nach einer gewissen Zeit immer wieder durch eine funktionsgleiche ersetzt werden und einer starken Wertminderung durch Zeitablauf bei gleichzeitig steigender Reparaturanfälligkeit unterliegen (z.B. Personenwagen), kann man sich zur Bestimmung der optimalen Nutzungsdauer eines Investitionsvorhabens am Minimum der Durchschnittskosten pro Leistungseinheit orientieren.

Beispiel

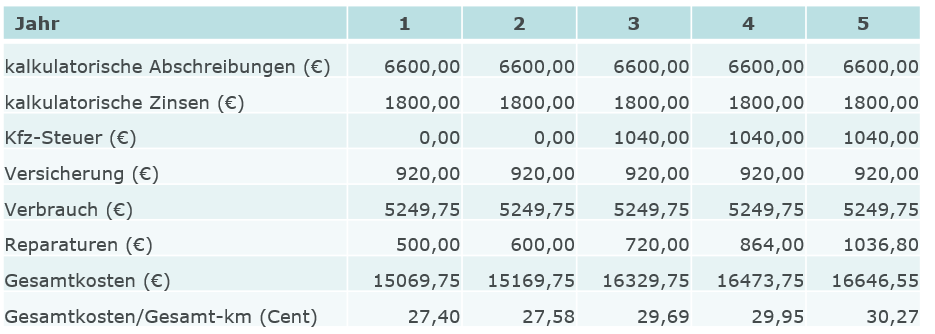

Für die Anschaffung eines Taxi muss ein Taxiunternehmen derzeit 33.000 € zahlen; die voraussichtliche Nutzungsdauer beträgt nach den amtlichen AfA-Tabellen 5 Jahre. Nach Ablauf dieser 5 Jahre würde der Schrottwert des Taxis 3.000 € und die Wiederbeschaffung eines neuen Taxis 36.000 € betragen.

Die durchschnittliche Leistung beträgt 55.000 Kilometer pro Jahr. Das Taxi verbraucht durchschnittlich 8,3 Liter pro 100 Kilometer. Der durchschnittliche Preis für Kraftstoff beträgt 1,15 € je Liter (geplant über die gesamte Nutzungsdauer).

Das Taxi ist in den ersten beiden Jahren steuerfrei. Danach fällt Kfz-Steuer in Höhe von 1.040 € pro Jahr an. Die Kfz-Versicherung beträgt 920 € pro Jahr.

Nach den bisherigen Erfahrungen betragen die Aufwendungen für Reparaturen im ersten Jahr 500 €. Danach erhöhen sich die Reparaturkosten regelmäßig um 20% gegenüber dem jeweiligen Vorjahr.

Das Unternehmen mit einem internen Kalkulationszinssatz von 10%.

Es möchte nun wissen, nach wie vielen Jahren es ein neues Taxi anschaffen sollte, wenn die Kosten je gefahrenen Kilometer nicht mehr als 30 Cent betragen soll.

Es ergibt sich folgende Rechnung:

Das Unternehmen sollte nach 4 Jahren ein neues Taxi anschaffen.