Die Prozesskostenrechnung ist ein insbesondere in den USA entwickeltes Kostenrechnungssystem (sog. „Activity Based Costing“).

Ein wesentlicher Mangel der traditionellen Kostenrechnungssysteme besteht darin, dass die Gemeinkosten durch Zuschlagsatzbildung, also nicht verursachungsgerecht den Kostenträgern zugerechnet werden. Ergibt sich beispielsweise in der Kostenstelle Einkauf ein Zuschlagsatz von 10 % und werden im Unternehmen vier verschiedene Produkte hergestellt, so werden auf die Materialeinzelkosten der vier Produkte jeweils 10 % Gemeinkosten hinzugerechnet. Möglicherweise wird die Kostenstelle Einkauf von diesen vier Produkten jedoch sehr unterschiedlich beansprucht.

Diese Mängel sollen durch die Prozesskostenrechnung verringert werden. Die Prozesskostenrechnung verrechnet dabei die fixen Gemeinkosten nicht mithilfe eines oder weniger Zuschlagssätze, sondern mithilfe diverser Kostentreiber.

Hierzu wird zunächst der Block der Gemeinkosten näher analysiert. Dort lassen sich volumenabhängige (leistungsmengeninduzierte) sowie volumenunabhängige (leistungsmengenneutrale ) Tätigkeiten identifizieren.

Mithilfe einer Tätigkeitsanalyse werden für die leistungsmengeninduzierten Prozesse Kostentreiber identifiziert.

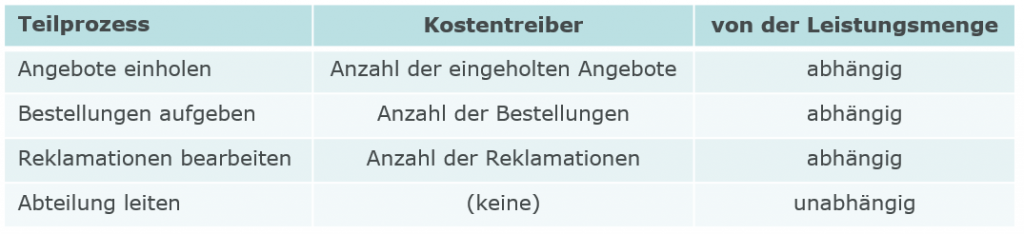

Beispiel zur Tätigkeitsanalyse (Einkauf)

Die Kostentreiber können nun als Bezugsgröße zur Verrechnung der Gemeinkosten verwendet werden. Somit wird eine Verrechnung der leistungsmengenabhängigen Gemeinkosten nach Maßgabe der beanspruchten Aktivitäten auf die Kostenträger ermöglicht. Nur der Restbetrag der leistungsmengenneutralen Gemeinkosten (im vorherigen Beispiel nur die Leitung der Abteilung) muss weiterhin mithilfe prozentualer Zuschlagssätze verrechnet werden.

Die Prozesskostenkalkulation ermöglicht mithin eine weitergehende, wenn auch keine vollständige Durchdringung des Blocks der fixen Gemeinkosten in den indirekten Leistungsbereichen. Für die Kalkulation ergeben sich hieraus folgende positive Effekte:

- Allokationseffekt: Die Gemeinkosten der indirekten Leistungsbereiche können nach Maßgabe der Inanspruchnahme betrieblicher Ressourcen genauer auf die Kostenträger verrechnet werden.

- Komplexitätseffekt:Die Vielschichtigkeit des Produktionsprozesses und des Variantenreichtums einzelner Kostenträger kann im Rahmen der Kalkulation berücksichtigt werden.

- Degressionseffekt: Durch die leistungsmengeninduzierte Verrechnung von Gemeinkosten sinken die fixen Gemeinkosten pro Einheit mit steigender Stückzahl.