Vorbemerkungen

Was in Ihrem Businessplan nun noch fehlt, ist der Finanzplan. Dieser soll dem Leser einen Überblick darüber schaffen, ob und inwieweit Ihr Unternehmen wirtschaftlich tragfähig ist. Er kann an den Zahlen erkennen, wie lange sich das Unternehmen ohne Fremdkapitalzuschüsse halten kann, wie ertragreich es ist, wie risikobehaftet es in finanzieller Hinsicht ist und welcher Unternehmenswert erwartet werden kann. Erst auf dieser Grundlage entscheidet sich der Leser, ob und inwieweit er in Ihr Unternehmen investieren wird (dies gilt insbesondere für Kapitalgeber).

Üblicherweise besteht der Finanzplan aus folgenden Teilen:

Tipp

Mit dem Excel-Sheet “Finanzplan” steht Ihnen hierfür eine Arbeitshilfe zum Download zur Verfügung.

Wichtig

Bei der Aufstellung dieser Pläne sollte ein Zeitraum von mindestens drei Jahren betrachtet werden. Beim Kapitalbedarfsplan und beim Liquiditätsplan sollte das erste Jahr monatsgenau dargestellt werden, da dies für eine Existenzgründung der kritischste Zeitraum ist. Für das zweite und dritte Jahr reicht üblicherweise eine Betrachtung in Vierteljahren. Die Plan-Jahresabschlüsse sind jeweils für ein ganzes Jahr aufzustellen.

Achten Sie außerdem peinlich genau darauf, dass Ihre Finanzplanung mit den vorherigen Angaben in Ihrem Businessplan übereinstimmt. Insbesondere müssen Ausgaben, zum Beispiel Notargebühren, Miete, Gehälter, für Anschaffungen von Produktionsanlagen und Werbeanzeigen, exakt zu dem Zeitpunkt erfasst werden, wie Sie es im Zeitplan angegeben haben.

Kapitalbedarfsplan

Mit dem Kapitalbedarfsplan (häufig auch Investitionsplan genannt) wird der Bedarf an Kapital für eine Unternehmensgründung ermittelt. Darin wird aufgeführt, in welcher Höhe Finanzmittel notwendig sind, um das Unternehmen zu gründen und solange am Laufen erhalten, bis es sich von alleine trägt. Die Differenz zwischen Eigenkapital und Kapitalbedarf ist durch Fremdkapital zu decken.

Liquiditätsplan

Um den Geschäftsbetrieb Ihres Unternehmens aufrechterhalten zu können, müssen ständig kurzfristig verfügbare Geldmittel vorhanden sein. Schließlich müssen Sie Ihren finanziellen Verpflichtungen nachkommen können, zum Beispiel müssen Sie Lieferantenrechnungen, Gehälter und Mieten zahlen können, also entsprechend liquide sein. Anderenfalls droht Zahlungsunfähigkeit und damit die Insolvenz. Damit die erforderliche Liquidität gewährleistet bleibt, ist eine ständige Überwachung der Zahlungsfähigkeit wichtig. Der Liquiditätsplan ist dabei ein Hilfsmittel, mit ihm lassen sich die voraussichtlichen Einzahlungen und Auszahlungen samt Fristigkeit und Höhe ermitteln. Er zeigt an, wie viel Kapital zu welchem Zeitpunkt dem Unternehmen zufließt und wie viel Kapital zu welchem Zeitpunkt aus dem Unternehmen abfließt. Grundlage sind Detailpläne wie

- Kapitalbedarfsplan (Maschinen, Roh-, Hilfs- und Betriebsstoffe, Lizenzen),

- Personalplan (Gehälter, Sozialabgaben, Personalnebenkosten),

- Umsatzplanung (Auftragseingang, Zahlungseingang).

Wichtig

Damit die Liquidität sichergestellt ist, müssen die Einzahlungen in Summe stets größer sein als die Auszahlungen. Ist dies nicht der Fall, muss dem Unternehmen Kapital zugeführt werden.

Bei der Liquiditätsplanung sollten Bruttowerte (also einschließlich Umsatzsteuer) angesetzt werden, da Sie diese zunächst einmal vereinnahmen bzw. verausgaben. Zwar erhalten Sie die in den Lieferantenrechnungen ausgewiesene Umsatzsteuer vom Finanzamt als Vorsteuer wieder zurück und Sie müssen die in Ihren Rechnungen ausgewiesene Umsatzsteuer an das Finanzamt abführen, diese Zahlungseingänge und -ausgänge hängen aber von Ihrem Umsatzsteuer-Voranmeldungszeitraum ab. So umfasst der Voranmeldungszeitraum allgemein das Kalendervierteljahr, beträgt die Steuer für das vorangegangene Kalenderjahr jedoch mehr als 7.500 EUR, ist der Kalendermonat Voranmeldungszeitraum. Macht die Steuer für das vorangegangene Kalenderjahr nicht mehr als 1.000 EUR aus, kann das Finanzamt den Unternehmer von der Verpflichtung, Voranmeldungen abzugeben und Vorauszahlungen zu entrichten, befreien. Nimmt der Unternehmer seine berufliche oder gewerbliche Tätigkeit auf, ist im laufenden und folgenden Kalenderjahr Voranmeldungszeitraum der Kalendermonat (§ 18 Abs. 2 Umsatzsteuergesetz (UStG)).

Tipp

In der Praxis bereitet es oft große Schwierigkeiten, die Höhe von zukünftigen Umsätzen und den tatsächlichen Zeitpunkt der Einzahlungen – der von der Zahlungsmoral künftiger Kunden abhängt – genau und realistisch zu schätzen. Dies gilt insbesondere für Existenzgründer, die noch keine diesbezüglichen Erfahrungen gesammelt haben. Hilfsweise lassen sich insoweit Betriebsvergleichszahlen heranziehen, zum Beispiel die Durchschnittsumsätze vergleichbarer Betriebe. Diese erhalten Sie beispielsweise bei:

- Industrie- und Handelskammern (für alle Branchen),

- Handwerkskammern (für alle Gewerke),

- Fachkammern, zum Beispiel Rechtsanwaltskammer, Ärztekammer,

- Fachverbänden, zum Beispiel Psychologenverband, Hotel- und Gaststättenverband,

- Institut für Handelsforschung,

- Börsenverein des Deutschen Buchhandels,

- Betriebsberatung Einzelhandel (BBE).

Plan-Jahresabschlüsse

Die Plan-Jahresabschlüsse bestehen aus Plan-Gewinn-und-Verlust-Rechnungen sowie Plan-Bilanzen.

Gewinn- und Verlustrechnung

Mit der Gewinn- und Verlustrechnung (auch Rentabilitätsvorschau) wird untersucht, ob das geplante Unternehmen zu einem Plan-Gewinn oder zu einem Plan-Verlust führen wird, also rentabel ist. Dazu werden die Erträge und Aufwendungen gegenübergestellt, die in einem Jahr anfallen. Sind die Erträge höher als die Aufwendungen, erzielt das Unternehmen einen Gewinn, anderenfalls einen Verlust.

Die Gewinn- und Verlustrechnung weicht insbesondere in folgenden Punkten von der Liquiditätsplanung ab:

- Bei der Gewinn- und Verlustrechnung wird nicht auf den tatsächlichen Zeitpunkt der Ein- bzw. Auszahlung abgestellt. Vielmehr liegt bereits ein Ertrag vor, wenn Sie Ihren Kunden eine Rechnung stellen, und ein Aufwand bereits dann, wenn Sie eine Rechnung von Ihren Geschäftspartnern erhalten.

- Erträge und Aufwendungen sind immer dem Jahr zuzuordnen, in dem sie wirtschaftlich entstanden sind. Im Rahmen der Finanzbuchhaltung sind daher die einzelnen Jahre voneinander abzugrenzen, zum Beispiel durch Bildung von Rückstellungen sowie aktiver und passiver Rechnungsabgrenzungsposten.

- Erträge und Aufwendungen werden mit Netto-Beträgen (also ohne Umsatzsteuer) erfasst.

- Nicht auszahlungswirksame Aufwendungen, zum Beispiel planmäßige und außerplanmäßige Abschreibungen auf abnutzbare Wirtschaftsgüter des Anlagevermögens oder Abschreibungen auf Forderungen aus Lieferung und Leistungen aufgrund der Zahlungsunfähigkeit von Kunden, stellen zwar Aufwendungen dar, sind aber keine Auszahlungen. Beispiel: Wenn Sie einen Firmenwagen zum Brutto-Preis von 71.400 EUR kaufen, ist dieser Betrag in der Liquiditätsplanung in dem Monat der Anschaffung aufzuführen. Im Rahmen der Gewinn- und Verlustrechnung ist nur der Netto-Betrag geteilt durch die voraussichtliche Nutzungsdauer von sechs Jahren als jährlicher Aufwand zu erfassen: 60.000 EUR / 6 Jahre = 10.000 EUR.

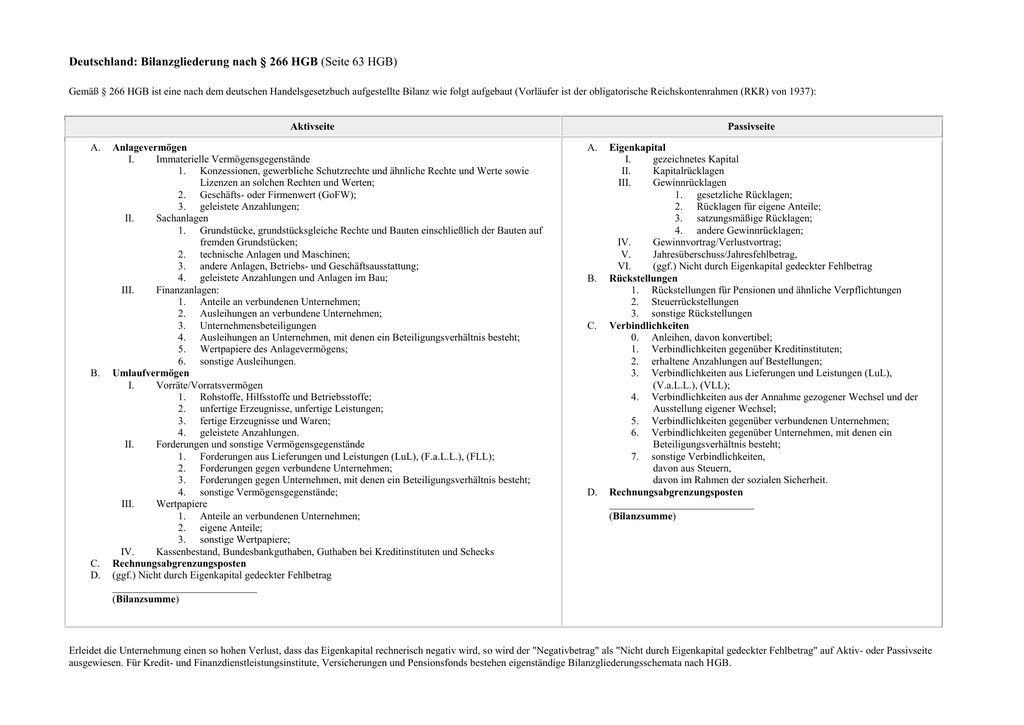

Plan-Bilanz

Die Plan-Bilanzen geben einen Überblick über die Vermögens- und Eigenkapitalentwicklung. Hier wird der Art und Höhe des Vermögens auf der Aktivseite (Mittelverwendung) der Herkunft des Vermögens auf der Passivseite (Mittelherkunft) gegenübergestellt:

Betriebswirtschaftliche Kennzahlen

Anhand der vorgenannten Bestandteile ist es möglich, betriebswirtschaftliche Kennzahlen zu ermitteln. Mit deren Hilfe lassen sich Aussagen treffen zu

- Vermögensstruktur,

- Finanzlage (Liquidität) und

- Ertragslage (Rentabilität).