Einführung

Die Bilanz und die Gewinn- und Verlustrechnung (GuV) bilden den Jahresabschluss (§ 242 Abs. 3 HGB). Die Bilanz weist die Höhe des Vermögens und der Schulden zum Bilanzstichtag aus. Die Gewinn- und Verlustrechnung weist alle Aufwendungen und Erträge des Geschäftsjahres aus und gewährt Einblick in die Quellen des Jahreserfolges.

Kapitalgesellschaften haben ihren Jahresabschluss um den sog. „Anhang“ zu erweitern sowie einen Lagebericht aufzustellen (§ 264 Abs. 1 S. 1 HGB) Im Anhang werden die Positionen der Bilanz und der GuV-Rechnung erläutert; börsennotierte Mutterunternehmens den Konzernanhang um eine Kapitalflussrechnung zu erweitern (§ 297 Abs. 1 S. 2 HGB). Der Lagebericht ist kein eigentlicher Bestandteil des Jahresabschlusses, sondern soll nur zusätzliche Informationen über die Situation und geplante Entwicklung des Unternehmens liefern.

Börsennotierte Unternehmen haben einen sog. „Geschäftsbericht“ zu veröffentlichen. Neben dem Jahresabschluss enthält der Geschäftsbericht weitere Unterlagen, z.B.

- Prüfungsbericht der Abschlussprüfer

- Bericht des Aufsichtsrates über die Prüfung des Jahresabschlusses

- Corporate Governance Bericht

- Vergütungsbericht

- Entsprechenserklärung des Vorstandes

- Kapitalflussrechnung

Allgemeine Grundsätze

Grundsatz der Klarheit und Übersichtlichkeit

Nach § 243 Abs. 2 HGB muss der Jahresabschluss klar und übersichtlich sein.

Für Kapitalgesellschaften wirkt sich dieser Grundsatz in den zwingend einzuhaltenden Gliederungsvorschriften für Bilanz und Gewinn- und Verlustrechnung (§§ 266 und 275 HGB) aus.

Für Personengesellschaften kann dieser Grundsatz dazu führen, dass für die Gliederung des Jahresabschlusses die Mindestgliederung für sog. “kleine Kapitalgesellschaften” als Auslegungshilfe bedeutsam wird.

Grundsatz der fristgerechten Erstellung

Große und mittelgroße Kapitalgesellschaften müssen ihren Jahresabschluss innerhalb der ersten drei Monate des Geschäftsjahres für das abgelaufene Geschäftsjahr erstellen (§ 264 Abs. 1 S. 2 HGB). Kleine Kapitalgesellschaften können ihren Jahresabschluss auch später erstellen, soweit dies einem ordentlichen Geschäftsgang entspricht, wobei das Gesetz jedoch höchstens sechs Monate nach dem Bilanzstichtag zulässt (§ 264 Abs. 1 S. 3 HGB). Personengesellschaften haben den Jahresabschluss lediglich innerhalb der einem ordnungsgemäßen Geschäftsgang entsprechenden Zeit aufzustellen (§ 243 Abs. 3 HGB).

Grundsatz der Vollständigkeit

In den Jahresabschluss sind sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge aufzunehmen (§ 246 Abs. 1 HGB).

Grundsatz des Bruttoausweises

Dieser in § 246 Abs. 2 HGB normierte Grundsatz besagt, dass Aktiva nicht mit Passiva, Aufwendungen nicht mit Erträgen und Grundstücksrechte nicht mit Grundstückslasten verrechnet werden dürfen. Im Kern enthält dieser Grundsatz ein gesetzlich festgelegtes Saldierungsverbot bzw. Verrechnungsverbot, wodurch einer möglichen Bilanzverschleierung vorgebeugt werden soll.

Ansatz von Bilanzposten

In den §§ 246 bis 251 HGB sind die sog. „Ansatzvorschriften“ normiert, die für alle Kaufleute gelten und auf Grund des Maßgeblichkeitsprinzips grundsätzlich auch bei der steuerlichen Gewinnermittlung zu berücksichtigen sind. Insoweit sind folgende Fragen zu klären:

- Ist das Wirtschaftsgut überhaupt bilanzierungsfähig (Aktivierungs- bzw. Passivierungsfähigkeit)?

- Ist die Bilanzierung verboten (Aktivierungs- bzw. Passivierungsverbot)?

- Ist es aufgrund gesetzlicher Vorschriften oder den GoB bilanzierungspflichtig (Aktivierungs- bzw. Passivierungsgebot)?

- Besteht ein Bilanzierungswahlrecht, d.h. überlassen Gesetz und GoB dem Kaufmann die Entscheidung, ob es für ein Wirtschaftsgut im konkreten Falle ein Aktivum oder ein Passivum ansetzen will oder nicht (Aktivierungs-, Passivierungswahlrecht)?

Bilanzierungsfähigkeit eines Gutes

Nach § 246 Abs. 1 HGB soll der Jahresabschluss „sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten, Aufwendungen und Erträge“ erfassen. Vermögensgegenstände sind nicht nur Sachen und Rechte im Sinne des BGB, sondern auch andere Güter wie z.B. geschützte Erfindungen, Fertigungsverfahren, Eigenentwicklungen.

Nicht-aktivierungsfähige Güter sind z.B. Miet- und Pachtverträge oder Gewinne aus schwebenden Geschäften.

Zu den passivierungsfähigen „Schulden“ zählen gegenwärtige oder zukünftig zu erwartende Vermögensbelastungen des Unternehmens, die dem Grunde nach zurecht besteht oder hinreichend sicher zu erwarten ist, auch wenn über die Höhe dieser Belastung noch Ungewissheit besteht (in diesem Sinne sind auch Rückstellungen „Schulden“).

Bilanzierungsverbote

Ein Wirtschaftsgut darf in der Bilanz eines Unternehmens nicht erscheinen, wenn das Unternehmen weder Eigentümer dieses Wirtschaftsgutes im bürgerlich-rechtlichen Sinne ist noch dieses Wirtschaftsgut dem Unternehmen „wirtschaftlich“ zuzurechnen ist. Bilanzierungsverbote bestehen daher z.B. für

- gemietete Büroräume

- lizensierte Patente oder andere gewerbliche Schutzrechte

- geleaste Fahrzeuge oder Maschinen.

Neben diesem allgemeinen Bilanzierungsverbot gibt es noch spezielle Bilanzierungsverbote, die gesetzlich normiert sind:

Bilanzierungswahlrechte

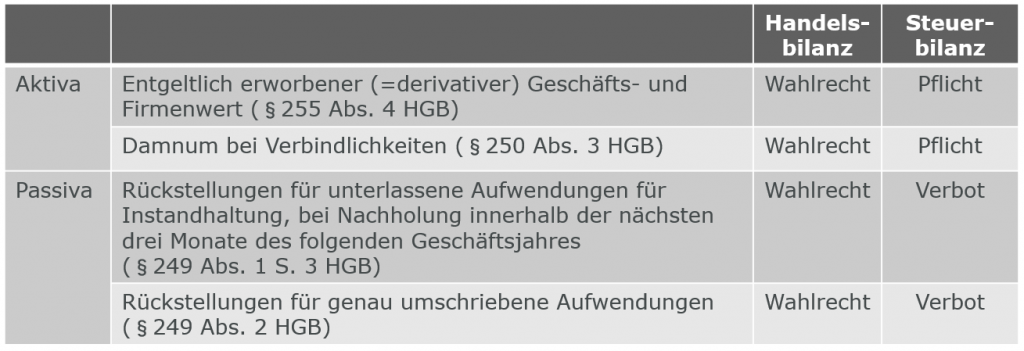

Hierbei bleibt es der autonomen Entscheidung des Unternehmens überlassen, ob es durch Ansatz bzw. Nicht-Ansatz eines Gutes die Höhe des Erfolgs- und Vermögensausweises den unternehmenspolitischen Interessen entsprechend manipulieren möchte. Wichtige Bilanzierungswahlrechte sind beispielsweise:

- Aktivierung eines entgeltlich erworbenen (=derivativen) Geschäfts- und Firmenwerts (§ 255 Abs. 4 HGB),

- Rückstellungen für unterlassene Aufwendungen für Instandhaltung, wenn innerhalb der nächsten drei Monate des folgenden Geschäftsjahres nachgeholt werden (§ 249 Abs. 1 S. 3 HGB).

Bilanzierungshilfen

Hierbei handelt es sich um bestimmte Wahlrechte, deren Inanspruchnahme eine in der Anlaufphase sonst evtl. eintretende Überschuldung vermeiden und/oder eine periodengerechte Erfolgsverrechnung ermöglichen soll. Für Kapitalgesellschaften bestehen insbesondere folgende Bilanzierungshilfen:

Gliederung des Eigenkapitals

Für Einzelunternehmen und Personenhandelsgesellschaften (OHG, KG) schreibt § 247 Abs. 1 HGB lediglich vor, dass das Eigenkapital gesondert auszuweisen ist, und eine hinreichende Aufgliederung vorgenommen werden soll. Bei Kapitalgesellschaften ist jedoch das Eigenkapital generell in einen festen Bestandteil (gezeichnetes Kapital) und in einem variablen Bestandteil (Rücklagen) zu zerlegen.

Für große Kapitalgesellschaften schreibt § 266 Abs. 3 HGB folgende Eigenkapitalgliederung vor:

- I. Gezeichnetes Kapital

- II. Kapitalrücklage

- III. Gewinnrücklagen

- 1. gesetzliche Rücklage

- 2. Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen

- 3. satzungsmäßige Rücklagen

- 4. andere Gewinnrücklagen

- IV. Gewinnvortrag/Verlustvortrag

- V. Jahresüberschuss/Jahresfehlbetrag

Gezeichnetes Kapital: Gezeichnetes Kapital ist das Kapital, auf das die Haftung der Gesellschafter für die Verbindlichkeiten der Kapitalgesellschaft gegenüber den Gläubigern beschränkt ist (§ 272 Abs. 1 HGB). Es ist mit dem Nennbetrag anzusetzen. Bei einer GmbH wird von Stammkapital (§ 42 Abs. 1 GmbHG), bei einer AG von Grundkapital (§ 7 AktG) gesproche.

Kapitalrücklagen: Im Gegensatz zum gezeichneten Kapital, das im Zeitablauf eine gewisse Konstanz aufweist, sind Rücklagen variabler Natur. Durch die Bildung von Rücklagen wird zusätzlich zum Nominalkapital Eigenkapital generiert und damit das Unternehmen robuster gegen evtl. Krisen gemacht.

Gewinnrücklagen: Als Gewinnrücklagen dürfen nur Beträge ausgewiesen werden, die im Geschäftsjahr oder in einem früheren Geschäftsjahr aus dem Ergebnis gebildet worden sind (§ 272 Abs. 3 HGB). Dazu gehören insbesondere aus dem Ergebnis zu bildende gesetzliche oder auf Gesellschaftsvertrag oder Satzung beruhende Rücklagen und andere Gewinnrücklagen

Gewinnvortrag: Der Gewinnvortrag ist der Rest des Bilanzgewinns eines Jahres, der nach Gewinnverwendungsbeschluss übrigbleibt.

Jahresüberschuss / Jahresfehlbetrag: Der Jahresüberschuss bezeichnet in der Buchführung das nach handelsrechtlichen Bilanzierungs- und Bewertungsgrundsätzen ermittelte positive Ergebnis eines Geschäftsjahres. Als Ergebnis der Gewinn- und Verlustrechnung zeigt es an, welchen Gewinn ein Unternehmen in der laufenden Periode erwirtschaftet hat. Ein negatives Ergebnis (Verlust) wird als Jahresfehlbetrag bezeichnet. Beide Erfolgsgrößen werden auch unter dem neutralen Begriff Jahresergebnis zusammengefasst.

Bewertungsgrundsätze

Bewertung bedeutet Bestimmung des Wertansatzes für die einzelnen Vermögensteile und Schulden in der Jahresabschlussbilanz. Die Bewertung kann sich in entscheidendem Maße auf die Höhe des ausgewiesenen Jahresgewinns bzw. Jahresverlustes auswirken.

Maßgeblichkeitsprinzip

Es gibt handels- und steuerrechtliche Bewertungsvorschriften mit unterschiedlichen Zielsetzungen:

- Die handelsrechtlichen Bewertungsvorschriften der §§ 252-256 HGB dienen der Kapitalerhaltung und dem Schutz der Gläubiger; Vermögen, Schulden und Erfolg des Unternehmens werden gem. dem Prinzip der Vorsicht bewertet.

- Die steuerrechtlichen Bewertungsvorschriften der §§ 5-7 EStG sollen die Ermittlung des Gewinns nach einheitlichen Grundsätzen sicherstellen und damit eine »gerechte« Besteuerung ermöglichen.

Sofern die steuerlichen Vorschriften keine andere Bewertung zwingend vorschreiben, gilt der sog. „Grundsatz der Maßgeblichkeit der Handelsbilanz für die Steuerbilanz“. Eine Durchbrechung dieses Maßgeblichkeitsprinzips ist nur dann gestattet, wenn steuerliche Normen Vorrang vor handelsrechtliehen Wertansätzen haben und Ansätze zwingend vorschreiben. Dies trifft insbesondere in den in § 5 Abs. 2 bis 5 EStG geregelten Fällen zu:

Einschränkungen zur Bildung von Rückstellungen wegen Schutzrechtsverletzungen:

- Beschränkungen bei Rückstellungen für Jubiläumszuwendungen,

- Rückstellungen für drohende Verluste aus schwebenden Geschäften dürfen grundsätzlich nicht gebildet werden.

Grundsatz der Bilanzidentität

Danach müssen alle Positionen der Schlussbilanz eines Geschäftsjahres wertmäßig mit den Positionen der Eröffnungsbilanz des folgenden Geschäftsjahres übereinstimmen.

Grundsatz der Unternehmensfortführung (Going-concern-Prinzip)

Die einzelnen Vermögensgegenstände dürfen nicht mit ihren Liquidationswerten (Einzelveräußerungspreis im Falle einer Auflösung des Unternehmens) in die Jahresbilanz eingesetzt werden, sondern zu dem Wert, der sich aus der angenommenen Unternehmensfortführung ergibt.

Die Bewertung der einzelnen Vermögensgegenstände und Schulden hat sich nach den Verhältnissen am Abschlussstichtag zu richten. Alle Sachverhalte, die am Bilanzstichtag (z.B. 31. Dezember) objektiv bestanden, sind zu berücksichtigen, auch wenn sie erst später, jedoch noch vor der Bilanzaufstellung (z.B. 28. Januar des Folgejahres) bekannt werden (sog. „werterhellende Tatsachen“).

Grundsatz der Periodenabgrenzung

Nach diesem Grundsatz sind Aufwendungen und Erträge dem Geschäftsjahr zuzuweisen, in dem sie wirtschaftlich verursacht wurden, ohne Rücksicht auf den Zeitpunkt der Ausgabe und Einnahme. Die zeitliche Abgrenzung der Aufwendungen und Erträge in der Form der „Aktiven und Passiven Rechnungsabgrenzung“ sowie „Sonstigen Forderungen und Sonstigen Verbindlichkeiten“ sowie „Rückstellungen“ soll eine periodengerechte Erfolgsermittlung ermöglichen.

Grundsatz der Bewertungsstetigkeit

Dieser Grundsatz besagt, dass die einmal gewählten Bewertungs- und Abschreibungsmethoden grundsätzlich beizubehalten sind, damit die Vergleichbarkeit der Jahresabschlüsse sichergestellt ist. Zu berücksichtigen ist auch die formale Bilanzkontinuität, also eine einheitliche Bezeichnung und Gliederung der Posten des Jahresabschlusses in der Bilanz und GuV-Rechnung.

Grundsatz der Vorsicht (Vorsichtsprinzip)

Der Kaufmann muss vorsichtig bewerten, indem er alle vorhersehbaren Risiken und Verluste, die bis zum Abschlussstichtag entstanden sind oder drohen, berücksichtigt. Das Vorsichtsprinzip gilt als fundamentaler Rechnungslegungsgrundsatz und soll im Wesentlichen dem Gläubigerschutz dienen. Im Ergebnis führt er dazu, dass die Vermögensgegenstände eher zu niedrig als zu hoch (Niederstwertprinzip) und die Schulden eher zu hoch als zu niedrig (Höchstwertprinzip) anzusetzen sind. Das Vorsichtsprinzip umfasst somit zwei Ausprägungen:

- das Realisationsprinzip und

- das Imparitätsprinzip.

Realisationsprinzip

Gewinne dürfen nur dann ausgewiesen werden, wenn sie realisiert sind. Darüber hinaus schließt dieses Prinzip die Berücksichtigung von Wertsteigerungen über die Anschaffungs- oder Herstellungskosten der Güter aus.

Als Zeitpunkt der Realisation gilt erst der Moment, in dem die Leistung bewirkt worden ist (z.B. Rechnungserteilung, Entstehung von Forderungen, Gefahrenübergang, Vertragserfüllung, Beendigung der Dienstleistung usw.).

Imparitätsprinzip

Gemäß § 252 Abs. 1 Nr. 4 HGB sind alle vorhersehbaren Risiken und Verluste, die bis zum Abschlussstichtag entstanden sind, zu berücksichtigen. Dieses sog. „Imparitätsprinzip“ führt zu einer ungleichen („imparitätischen“) bilanziellen Behandlung nicht realisierter Gewinne und Verluste. Ausfluss dieses Imparitätsprinzips ist das sog. „Niederstwertprinzip“ mit wiederum zwei Ausprägungen:

- Strenges Niederstwertprinzip (§ 253 Abs. 3 HGB): Dieses gilt für die Bewertung des Umlaufvermögens und besagt, dass der Kaufmann von zwei möglichen Wertansätzen (Anschaffungs- oder Herstellungskosten einerseits, Börsen- oder Marktpreis bzw. beizulegender Wert andererseits, s.u.) stets den niedrigeren Wert ansetzen muss.

- Gemildertes Niederstwertprinzip (§ 253 Abs. 2 HGB): Für die Bewertung des Anlagevermögens gilt das Niederstwertprinzip in „gemilderter“ Form. Hier ist dem Kaufmann grundsätzlich ein Wahlrecht eingeräumt, auf den niedrigeren Wert herabzugehen. Diese Wahlmöglichkeit verwandelt sich allerdings in eine Pflicht, wenn es sich um eine dauernde Wertminderung handelt.

Grundsatz der Bewertung zu Anschaffungs- oder Herstellungskosten

Das Anschaffungskostenprinzip (§ 253 Abs. 1 HGB) besagt, dass für die Bewertung der Vermögensgegenstände die Anschaffungs- oder Herstellungskosten nicht überschritten werden dürfen. Beim abnutzbaren Anlagevermögen bilden die Anschaffungs- oder Herstellungskosten vermindert um planmäßige Abschreibungen die Wertobergrenze. Durch die grundsätzliche Bewertung zu Anschaffungs- oder Herstellungskosten wird verhindert, dass nicht-realisierte Gewinne ausgewiesen werden.

Anschaffungskosten

Nach § 255 Abs. 1 HGB sind dies „die Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und in einen betriebsbereiten Zustand zu versetzen“. Zu den Anschaffungskosten gehören auch die Nebenkosten sowie die nachträglichen Anschaffungskosten.

Zu den Anschaffungsnebenkosten zählen z.B.:

- Transportkosten und-versicherungen,

- Aufstellungs- und Montagekosten,

- Beurkundungsgebühren,

- Provisionen (insbesondere Vermittlungs- und Maklergebühren),

- angefallene Steuern (z.B. Grunderwerbsteuer),

- Zölle und sonstige Abgaben.

Nicht zu den Anschaffungskosten zählen insbesondere:

- Anschaffungspreisminderungen (z.B. Boni, Skonti),

- Nicht einzeln zurechenbare Aufwendungen (Gemeinkosten).

Herstellungskosten

Nach § 255 Abs. 2 HGB sind Herstellungskosten „die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstands, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen“.

Dazu gehören insbesondere

- die Materialkosten,

- die Fertigungskosten,

- die Sonderkosten der Fertigung,

- angemessene Teile der Materialgemeinkosten, der Fertigungsgemeinkosten und des Werteverzehrs des Anlagevermögens, soweit dieser durch die Fertigung veranlasst ist.

Nicht dazu gehören insbesondere

- Vertriebskosten,

- Forschungskosten.

Abschreibungen

Sind an den Gütern im Laufe der Zeit Wertminderungen eingetreten, so müssen bzw. dürfen die Anschaffungs- oder Herstellungskosten um den Betrag der Wertminderung korrigiert werden. Diese Wertherabsetzung geschieht

- bei Vermögensgegenständen des Anlagevermögens durch planmäßige oder außerplanmäßige Abschreibungen (§ 253 Abs. 3 HGB) und

- bei den Vermögensgegenständen des Umlaufvermögens durch Abschreibung auf einen „niedrigeren Wert“, der sich aus einem Börsen- oder Marktpreis am Abschlussstichtag ergibt (§ 253 Abs. 4 HGB).

Abschreibungen bei Wirtschaftsgütern des Anlagevermögens

Planmäßige Abschreibungen

Bei abnutzbaren Vermögensgegenständen des Anlagevermögens sind grundsätzlich die Anschaffungs- oder Herstellungskosten planmäßig auf die Geschäftsjahre verteilen, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann (§ 253 Abs. 3 HGB). Dies bedeutet, dass die Anschaffungs- oder Herstellungskosten jedes Jahr um einen bestimmten Abschreibungsbetrag zu kürzen sind (sog. „fortgeführte Bewertung“).

Der Grundsatz der Planmäßigkeit verlangt, dass bereits im Jahr der Ingebrauchnahme des Anlagegutes die zu erwartende Nutzungsdauer geschätzt wird und auch die Methode (Methoden) festzulegen ist (sind), nach der die Anschaffungs- oder Herstellungskosten auf die einzelnen Jahre anteilmäßig zu verteilen sind.

Steuerlich ist nur noch die Abschreibung mit linearem Verlauf zulässig (vgl. § 7 EStG). Handelsrechtlich ist die zu erwartende Nutzungsdauer vom Unternehmer unter Berücksichtigung aller Umstände zu schätzen. Für steuerliche Zwecke existieren Verwaltungsanweisungen (sog. AfA- Tabellen, AfA = Absetzung für Abnutzung), in denen übliche Nutzungsdauern der verschiedensten Vermögenswerte fixiert sind. Der Steuerpflichtige kann aber jederzeit von diesen Erfahrungssätzen nach oben oder nach unten abweichen, wenn er dies ausreichend begründen kann.

Bei der linearen Abschreibung wird ein jährlich gleichbleibender Betrag ermittelt. Ein Schrottwert ist nur zu berücksichtigen, wenn er von erheblichem Gewicht ist (z.B. bei Seeschiffen). Man erhält den jährlichen Abschreibungsbetrag mit Hilfe der Formel:

Abschreibungsbetrag = (Anschaffungswert -Schrottwert) / Nutzungsdauer in Jahren

Beispiel

Der Anschaffungswert einer Maschine beträgt 38.000 €. Die Nutzungsdauer ist auf 5 Jahre geschätzt. Nach Ablauf der Nutzungsdauer wird der Schrottwert der Maschine auf 3.000 € geschätzt:

Abschreibungsbetrag = (38.000 € – 3.000 €) / 5 Jahre = 7.000 € pro Jahr

Außerplanmäßige Abschreibungen

Außerplanmäßige Abschreibungen können vorgenommen werden, wenn außergewöhnliche Wertminderungen an Vermögensgegenständen des Anlagevermögens eingetreten sind. Dieses Wahlrecht schlägt grundsätzlich in eine Pflicht um, wenn eine voraussichtlich dauernde Wertminderung vorliegt (§ 253 Abs. 2 S.3 letzter Halbsatz HGB).

Die Vornahme einer außerplanmäßigen Abschreibung setzt voraus, dass einem Vermögensgegenstand des Anlagevermögens zum Abschlussstichtag ein niedrigerer Wert beizulegen ist (steuerlich sog. „Teilwert“ gemäß § 6 Abs. 1 und 2 EStG). Als Teilwert gilt der Betrag, den ein Erwerber des ganzen Betriebs im Rahmen des Gesamtkaufpreises für das einzelne Wirtschaftsgut ansetzen würde. Dabei ist davon auszugehen, dass der Erwerber den Betrieb fortführt. Insoweit können verschiedene Hilfswerte herangezogen werden, insbesondere

- der Wiederbeschaffungs- bzw. Wiederherstellungswert,

- der Einzelveräußerungswert,

- der Ertragswert.

Abschreibungen bei Wirtschaftsgütern des Umlaufvermögens

Grundsätzlich sind auch Vermögensgegenstände des Umlaufvermögens mit den Anschaffungs- oder Herstellungskosten anzusetzen. Eine planmäßige Abschreibung gibt es für das Umlaufvermögen nicht. Bei einer Wertminderung müssen jedoch außerplanmäßige Abschreibungen vorgenommen werden (§253 Abs. 3 HGB), auch wenn sie nicht von Dauer ist (strenges Niederstwertprinzip).

Sofern ermittelbar, ist dabei der sich aus dem „Börsen- oder Marktpreis ergebende“ niedrigere Wert anzusetzen. Der Ansatz dieses Wertes hat die Aufgabe, den Ausweis nicht realisierter, jedoch am Abschlussstichtag bereits erkennbarer Verluste zu berücksichtigen.

Bei Fehlen eines Börsen- oder Marktpreises ist nach herrschender Meinung

- bei allen Vermögensgegenständen, die nicht in die Produktion eingegangen sind (RHB-Stoffe, Handelswaren), ein Wiederbeschaffungswert und

- für die anderen Vermögensgegenstände ein Verkaufswert anzusetzen.

Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung (GuV) gibt an, ob das Unternehmen im abgelaufenen Wirtschaftsjahr einen Gewinn oder einen Verlust erwirtschaftet hat. Dazu werden die Erträge und Aufwendungen gegenübergestellt, die in diesem Jahr anfallen sind. Sind die Erträge höher als die Aufwendungen, erzielt das Unternehmen einen Gewinn, anderenfalls einen Verlust.

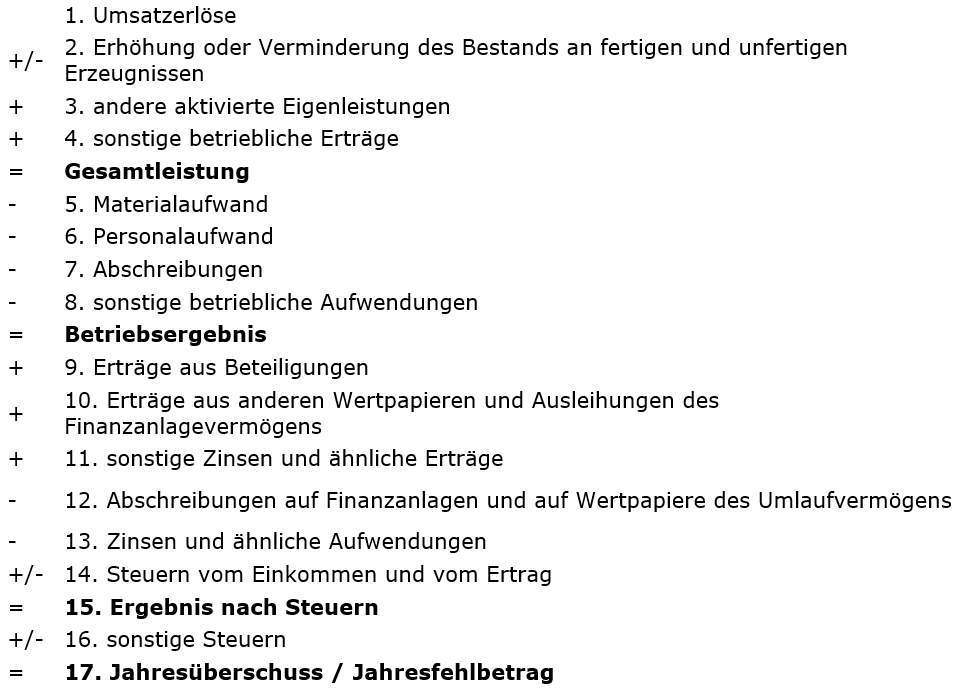

Die GuV-Rechnung ist entweder nach dem Gesamtkostenverfahren oder nach dem Umsatzkostenverfahren aufzustellen (§ 275 Abs. 1 S. 1 HGB). Beide Verfahren führen zum identischen Ergebnis, da die Erträge und Aufwendungen um den gleichen Betrag differieren. Der Unterschied zwischen den Verfahren liegt ausschließlich in der differenzierten Behandlung der Bestandsveränderungen:

Das Gesamtkostenverfahren ist eine Produktionserfolgsrechnung. Die Gliederung der GuV erfolgt dabei nach Aufwandsarten (Materialaufwand, Personalaufwand, Abschreibungen etc.):

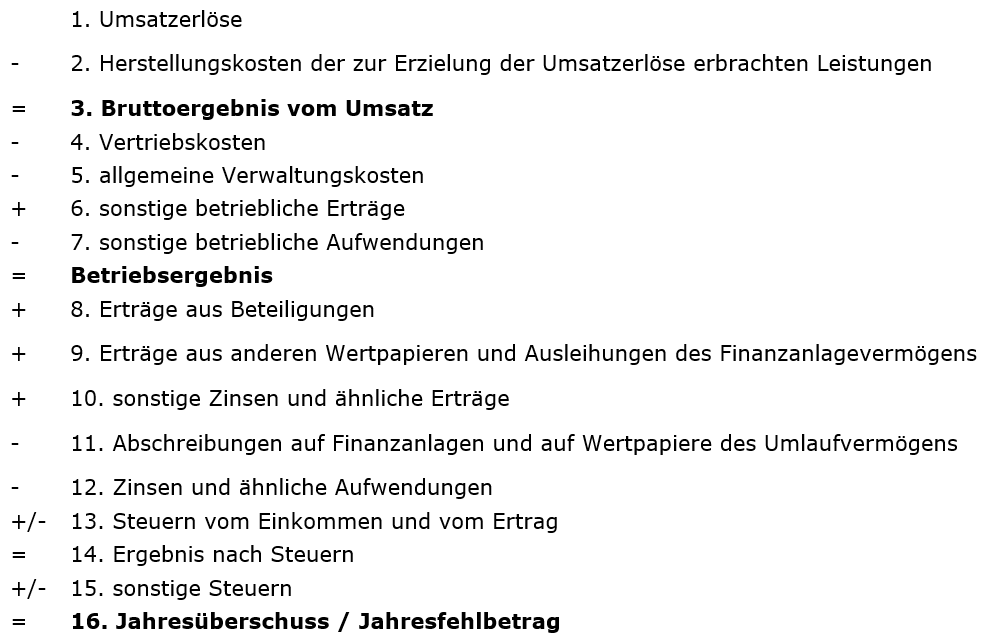

Wesentliches Merkmal des Umsatzkostenverfahrens ist, dass den Umsatzerlösen die Herstellungskosten gegenübergestellt werden, die für die umgesetzte Leistung angefallen sind (Umsatzaufwendungen).Die betrieblichen Aufwendungen werden nicht nach Kostenarten den abgesetzten Leistungen des Jahres gegenübergestellt, sondern dem Jahresumsatz über die entsprechenden Kostenstellen zugeordnet. Es erfolgt also eine Aufteilung der betrieblichen Aufwendungen nach den Funktionsbereichen (Produktion, Vertrieb, allgemeine Verwaltung):

Wichtig

Die Gewinn- und Verlustrechnung weicht insbesondere in folgenden Punkten von der Liquiditätsplanung ab:

- Bei der Gewinn- und Verlustrechnung wird nicht auf den tatsächlichen Zeitpunkt der Ein- bzw. Auszahlung abgestellt. Vielmehr liegt bereits ein Ertrag vor, wenn Sie Ihren Kunden eine Rechnung stellen, und ein Aufwand bereits dann, wenn Sie eine Rechnung von Ihren Geschäftspartnern erhalten.

- Erträge und Aufwendungen sind immer dem Jahr zuzuordnen, in dem sie wirtschaftlich entstanden sind. Im Rahmen der Finanzbuchhaltung sind daher die einzelnen Jahre voneinander abzugrenzen, zum Beispiel durch Bildung von Rückstellungen sowie aktiver und passiver Rechnungsabgrenzungsposten.

- Erträge und Aufwendungen werden mit Netto-Beträgen (also ohne Umsatzsteuer) erfasst.

- Nicht auszahlungswirksame Aufwendungen, zum Beispiel planmäßige und außerplanmäßige Abschreibungen auf abnutzbare Wirtschaftsgüter des Anlagevermögens oder Abschreibungen auf Forderungen aus Lieferung und Leistungen aufgrund der Zahlungsunfähigkeit von Kunden, stellen zwar Aufwendungen dar, sind aber keine Auszahlungen. Beispiel: Wenn Sie einen Firmenwagen zum Brutto-Preis von 71.400 EUR kaufen, ist dieser Betrag in der Liquiditätsplanung in dem Monat der Anschaffung aufzuführen. Im Rahmen der Gewinn- und Verlustrechnung ist nur der Netto-Betrag geteilt durch die voraussichtliche Nutzungsdauer von sechs Jahren als jährlicher Aufwand zu erfassen: 60.000 EUR / 6 Jahre = 10.000 EUR.

Bilanz

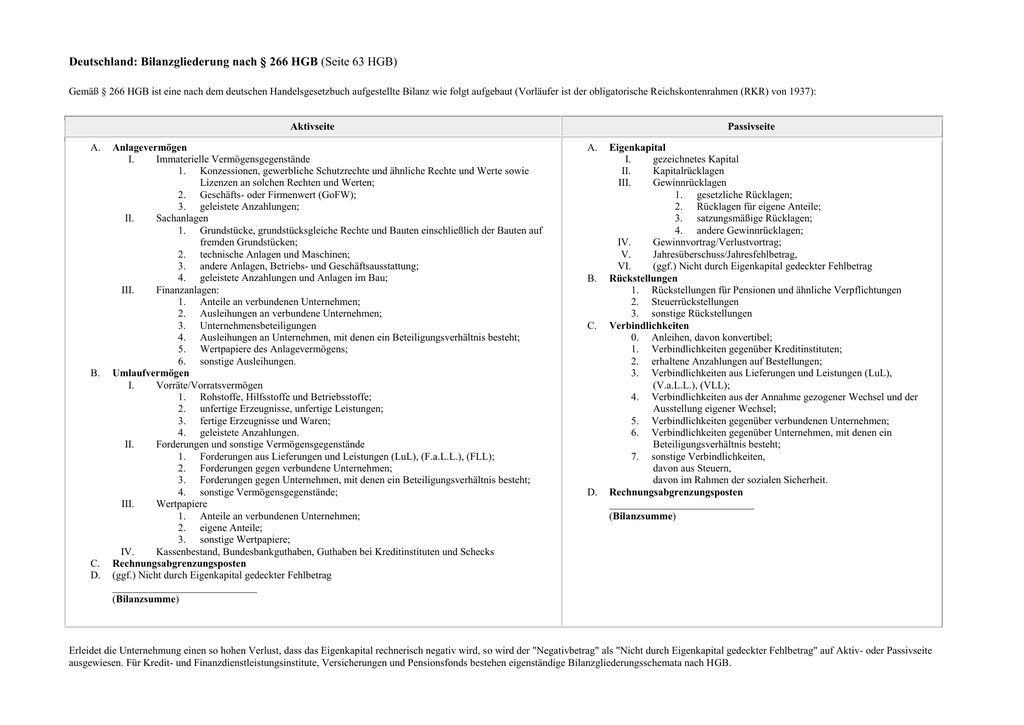

Gemäß § 242 Abs. 1 HGB ist die Bilanz der „das Verhältnis des Vermögens und der Schulden darstellende Abschluss“.

Die Bilanz hat somit den gleichen Inhalt wie das Inventar. Allerdings unterscheidet sie sich davon insoweit, als sie

- gleichartige Inventarposten im Interesse der Übersichtlichkeit summarisch zusammenfasst,

- sich auf die Darstellung des Wertes der Vermögensteile unter Verzicht auf Mengenangaben beschränkt und

- als Darstellungsform das Konto benutzt.

Die Bilanz ist also die zusammengefasste kontenmäßige Gegenüberstellung der Vermögensteile (Aktiva) und der Schulden (Passiva) eines Unternehmens, die durch das Reinvermögen (Eigenkapital) zum Ausgleich gebracht wird. Hier wird der Art und Höhe des Vermögens auf der Aktivseite (Mittelverwendung) der Herkunft des Vermögens auf der Passivseite (Mittelherkunft) gegenübergestellt:

Anhang

Der Jahresabschluss einer Kapitalgesellschaft soll zusätzlich einen Anhang und einen Lagebericht enthalten, der „mit der Bilanz und der Gewinn- und Verlustrechnung eine Einheit“ bildet (§ 264 Abs. 1 HGB).In den Anhang sind diejenigen Angaben aufzunehmen, die zu den einzelnen Posten der Bilanz oder der Gewinn- und Verlustrechnung vorgeschrieben oder die im Anhang zu machen sind, weil sie in Ausübung eines Wahlrechts nicht in die Bilanz oder in die Gewinn- und Verlustrechnung aufgenommen wurden. Die wesentlichen Vorschriften für den Anhang finden sich in den §§ 284-288 HGB.

Gemäß § 284 Abs. 2 HGB müssen im Anhang folgende Pflichtangaben gemacht werden:

- die auf die Posten der Bilanz und der Gewinn- und Verlustrechnung angewandten Bilanzierungs- und Bewertungsmethoden,

- die Grundlagen für die Umrechnung in Euro, soweit der Jahresabschluss Posten enthält, denen Beträge zugrunde liegen, die auf fremde Währung lauten,

- Abweichungen von Bilanzierungs- und Bewertungsmethoden nebst Begründung; deren Einfluss auf die Vermögens-, Finanz- und Ertragslage ist gesondert darzustellen,

- die Unterschiedsbeträge, wenn die Bewertung im Vergleich zu einer Bewertung auf der Grundlage des letzten vor dem Abschlussstichtag bekannten Börsenkurses oder Marktpreises einen erheblichen Unterschied aufweist.

Gemäß § 297 Abs. 1 S. 2 HGB haben die gesetzlichen Vertreter eines börsennotierten Mutterunternehmens den Konzernanhang um eine Kapitalflussrechnung zu erweitern. Die Kapitalflussrechnung (auch „Cash-Flow-Rechnung“ genannt) soll Informationen über die Zahlungsströme sowie die Zahlungsmittelbestände eines Unternehmens vermitteln. Die Zahlungsströme sind dabei getrennt nach den Cash Flows

- aus der laufenden Geschäftstätigkeit,

- aus der Investitionstätigkeit (einschl. Desinvestitionen) und

- aus der Finanzierungstätigkeit zu ermitteln.

Der Cash Flow aus der laufenden Geschäftstätigkeit stammt aus der auf Ertragserzielung ausgerichteten Tätigkeit des Unternehmens.

Der Cash Flow aus der Investitionstätigkeit stammt aus Zahlungsströmen im Zusammenhang mit den Ressourcen des Unternehmens, mit denen langfristig, meist länger als ein Jahr, ertragswirksam gewirtschaftet werden soll.

Dem Cash Flow aus der Finanzierungstätigkeit sind grundsätzlich die Zahlungsströme zuzuordnen, die aus Transaktionen mit den Unternehmenseignern und Minderheitsgesellschaftern konsolidierter Tochterunternehmen sowie aus der Aufnahme oder Tilgung von (Finanz-) Krediten resultieren.

Lagebericht

Der Mindestinhalt des von Kapitalgesellschaften aufzustellenden Lageberichts bestimmt sich nach § 289 Abs. 1 HGB:

- Im Lagebericht sind der Geschäftsverlauf einschließlich des Geschäftsergebnisses und die Lage der Kapitalgesellschaft so darzustellen, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt wird (§ 289 Abs. 1 HGB).

- Die Darstellung muss ausgewogen, umfassend sowie dem Umfang und der Komplexität der Geschäftstätigkeit entsprechend sein.

- In die Analyse sind die für die Geschäftstätigkeit bedeutsamsten finanziellen Leistungsindikatoren einzubeziehen und unter Bezugnahme auf die im Jahresabschluss ausgewiesenen Beträge und Angaben zu erläutern.

- Ferner ist im Lagebericht die voraussichtliche Entwicklung mit ihren wesentlichen Chancen und Risiken zu beurteilen und zu erläutern; zugrunde liegende Annahmen sind anzugeben.

Darüber hinaus soll der Lagebericht soll auch eingehen auf (§ 289 Abs. 2 HGB):

- Vorgänge von besonderer Bedeutung, die nach dem Schluss des Geschäftsjahrs eingetreten sind,

- die Risikomanagementziele und -methoden der Gesellschaft einschließlich ihrer Methoden zur Absicherung aller wichtigen Arten von Transaktionen, die im Rahmen der Bilanzierung von Sicherungsgeschäften erfasst werden,

- Preisänderungs-, Ausfall- und Liquiditätsrisiken sowie die Risiken aus Zahlungsstromschwankungen, denen die Gesellschaft ausgesetzt ist,

- den Bereich Forschung und Entwicklung,

- bestehende Zweigniederlassungen der Gesellschaft,

- die Grundzüge des Vergütungssystems der Gesellschaft, soweit es sich um eine börsennotierte Aktiengesellschaft handelt.

Literaturhinweise

Ebooks

- Mumm, Mirja, Einführung in das betriebliche Rechnungswesen, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-28273-7

- Plötner, Olaf; Sieben, Barbara; Kummer, Tyge-F.: Kosten- und Erlösrechnung, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-11920-0

Printwerke

- Coenenberg, A.G.; Fischer, T.M., Günther, T.: Kostenrechnung und Kostenanalyse

- Freidank, C.-C., Fischbach, S.: Übungen zur Kostenrechnung

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung

- Kahlenberg, F.: Kostenrechnung: Grundlagen und Anwendungen

- Olfert, K.: Kostenrechnung