Unter dem internen Zinsfuß r einer Investition versteht man den Zinsfuß, der – verwendet als Diskontierungszinsfuß – einen Kapitalwert von Null ergibt. Der interne Zinsfuß r zeigt damit an, wie hoch die Rendite der jeweils gebundenen Kapitalbeträge der Investition unter Berücksichtigung der Verzinsung ist. Es gilt:

Eine Investition ist demnach vorteilhaft, wenn der interne Zinsfuß größer oder gleich dem internen Kalkulationszinssatz (Mindestverzinsung) ist. Bei mehreren Investitionsalternativen ist die Investition mit dem höchsten internen Zinsfuß die vorteilhafteste.

Der interne Zinsfuß kann positiv oder negativ sein.

Da es schwierig sein kann, den Zinsfuß (i) aus dieser Gleichung n-ten Grades zu errechnen, kann die Bestimmung näherungsweise über eine grafische Interpolation erfolgen. Dies erfolgt in zwei Schritten:

- Schritt 1 – Berechnung der Kapitalwerte für Versuchszinssätze: Man arbeitet mit zwei Versuchszinssätzen, die frei gewählt werden können. Mit diesen Versuchszinssätzen wird dann der Kapitalwert ermittelt.

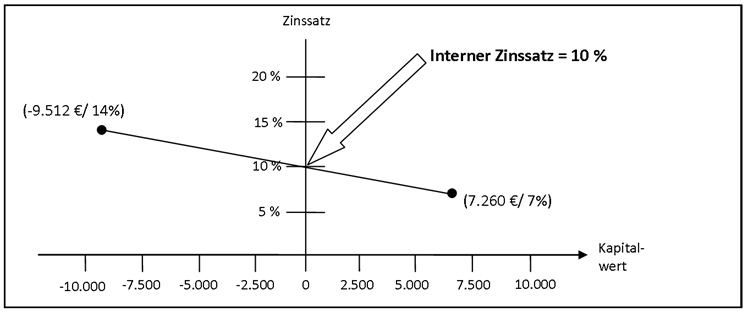

- Schritt 2 – Grafische Ermittlung des internen Zinsfußes: In einem Koordinatensystem werden auf der x-Achse die Kapitalwerte und auf der y-Achse die Zinssätze abgebildet. Anschließend werden die Punkte für die Versuchszinssätze eingetragen. Durch Verbindung der beiden Punkte erhält man eine Gerade, deren Schnittpunkt mit der y-Achse den internen Zinssatz anzeigt.

Beispiel

Die Anschaffungskosten einer Maschine betragen 90.000 Euro. Die Nutzungsdauer beträgt 5 Jahre. In diesem Zeitraum wird mit folgenden Rückzahlungen gerechnet:

Der interne Zinsfuß der Investition lässt sich anhand der Versuchszinssätze 7% und 14% wir folgt bestimmen:

Daraus folgt:

Der Interne Zinsfuß beträgt ca. 10%.