Bei der Kapitalwert-Methode werden sämtliche mit der Investition verbundenen Auszahlungen und Einzahlungen mit Hilfe des Kalkulationszinsfußes i auf den Planungszeitpunkt, d.h. auf den Zeitpunkt unmittelbar vor Beginn der Investition, abgezinst.

Der Kapitalwert (auch „net present value“ oder „Barwert“ bezeichnet) eines Investitionsgutes ist die Summe aller abgezinsten Ein- und Auszahlungen abzüglich der ursprünglichen Anschaffungsausgaben.

Es gilt:

Mit jeder Investition sind zunächst größere Auszahlungen, die Anschaffungsausgaben A0 verbunden.

In den einzelnen Nutzungsjahren t stehen den laufenden Einzahlungen e(t) durch Verkauf der produzierten Erzeugnisse dann laufende Auszahlungen a(t) durch Materialverbrauch, Löhne, Energie usw. gegenüber. Insoweit gilt:

Der Kalkulationszinsfuß i stellt dabei die angestrebte Mindestverzinsung des Investitionskapitals dar. Er richtet sich allgemein nach dem Marktzins, den Kapitalkosten oder den Opportunitätskosten sowie zusätzlich nach einem Risikoaufschlag für spezielle Investitionen.

Der Kapitalwert kann positiv oder negativ sein:

- Bei negativem Kapitalwert ist von der Investition abzuraten. Die Mindestverzinsung könnte dann nicht erreicht werden. Man erhält als Ergebnis einen barwertigen Verlust.

- Ist der Wert jedoch positiv, wurden mehrere finanzwirtschaftliche Ziele realisiert. Entscheidend ist dabei der Wiedergewinn der investierten Mittel. Zusätzlich erlangt man damit die Verzinsung des Mitteleinsatzes in Höhe des Kalkulationszinsfußes.

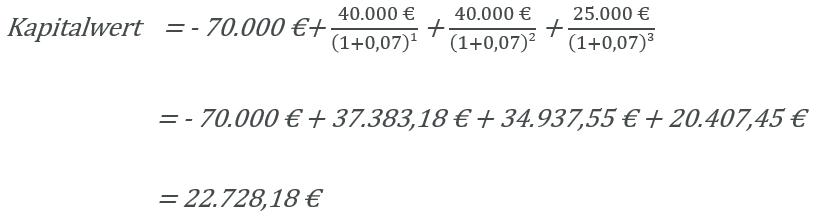

Beispiel 1

Die Anschaffungsausgabe für eine Investition beträgt 70.000 €, der Kalkulationszinsfuß 7 %.Die Rückflüsse aus der Investition werden in den nächsten 3 Jahre wie folgt aussehen:

Jahr 1: 40.000 €

Jahr 2: 40.000 €

Jahr 3: 25.000 €

Der Kapitalwert der Investition beträgt somit:

Der Kapitalwert ist größer 0. Die Investition ist daher vorteilhaft.

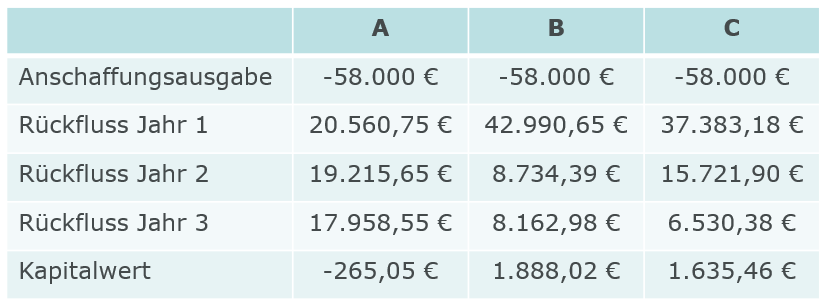

Beispiel 2

U möchte insgesamt 58.000 € investieren, der Kalkulationszinsfuß beträgt 7 %. Für die alternativen Investitionsvorhaben liegen folgende Daten vor:

Die Kapitalwerte der einzelnen Investitionen betragen somit:

Die Investition B hat den höchsten Kapitalwert und ist damit die vorteilhafteste.

Wichtig

Dieses Beispiel zeigt anschaulich, wie wichtig Rückflüsse in den ersten Jahren sind. Denn obwohl bei allen Investitionen die Nominalwerte der gesamten Rückflüsse gleich sind (nämlich 66.000 €), ist die Investition A nachteilig (Beachte “time is money!“)