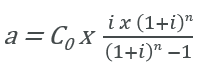

Die Annuitätenmethode dient dazu, einen finanzmathematischen durchschnittlichen jährlichen Überschuss zu ermitteln.

Während die Kapitalwertmethode einen Totalerfolg bestimmt (wieviel Gewinn wird zusätzlich zur kalkulierten Verzinsung erreicht), wird bei der Annuitätenmethode dieser Erfolg periodisiert. Es handelt sich bei der Annuität (auch als „Gewinnannuität“ bezeichnet) also um eine Rente aus dem Kapitalwert.

Die Annuität a einer Investition ist der mit dem Annuitätenfaktor (auch „Kapitalwiedergewinnungsfaktor“ genannt) multiplizierte Kapitalwert C0 einer Investition (mit n 0 Nutzungsdauer der Investition):

Bei Verwendung der Annuitätenmethode ist eine Investition positiv zu beurteilen, wenn die Annuität größer oder gleich Null ist. Bei mehreren Investitionsalternativen ist diejenige mit der größten positiven Annuität vorteilhaft.

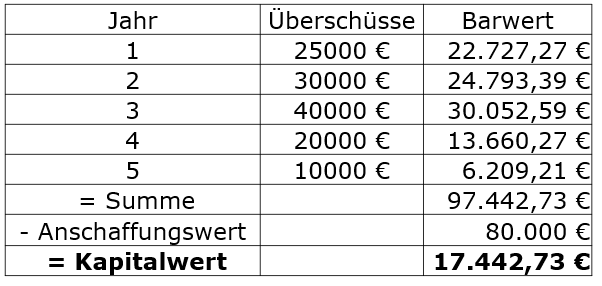

Beispiel 1

Die Anschaffung einer Maschine kostet 80.000 €. Die Nutzungsdauer beträgt 5 Jahre und der Kalkulationszinssatz (= Mindestverzinsung) 10%. Folgende Überschüsse werden erwartet:

1. Schritt: Ermittlung des Kapitalwerts C0

2. Schritt: Aufteilung in Annuitäten (gleiche Jahresbeträge) durch Multiplikation mit dem Kapitalwiedergewinnungsfaktor

Das Investitionsobjekt ist vorteilhaft, da a > 0!

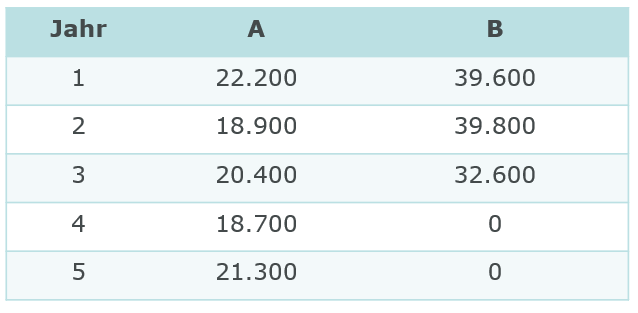

Beispiel 2

Ein Unternehmen, das intern mit einem Rentabilitätszinssatz von 10% kalkuliert, hat die Wahl zwischen den beiden Investitionen A und B.

Die Anschaffungsausgabe für die Investition A beträgt 75.000 €, die für die Investition B 91.500 €. Die Nutzungsdauer der Investition A beträgt 5 Jahre, die der Investition B nur 3 Jahre. Es wird mit folgenden Rückflüssen gerechnet:

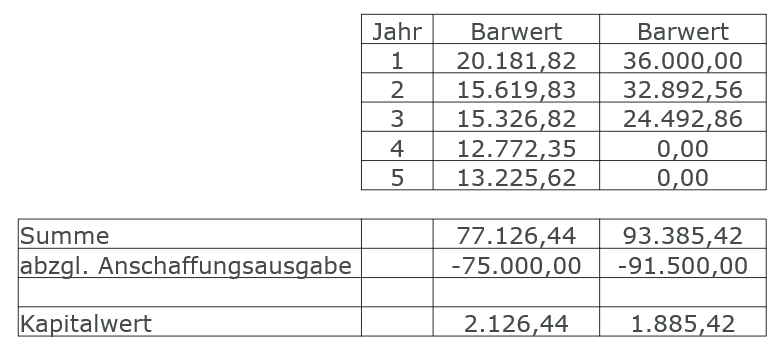

1. Schritt: Ermittlung des Kapitalwerts C0

2. Schritt: Aufteilung in Annuitäten (gleiche Jahresbeträge) durch Multiplikation mit dem Kapitalwiedergewinnungsfaktor

Die Investition B ist vorteilhafter!