Die Umsatzsteuer (einschließlich der Einfuhrumsatzsteuer) ist nach der Lohnsteuer die bedeutendste Einnahmequelle des Staates.

Die Umsatzsteuer (USt) ist eine Verkehrssteuer im Sinne des Abgabenrechts. Die Verkehrsbesteuerung nimmt den Verkehrsvorgang selbst (z.B. die Lieferung einer Ware, die Übertragung eines Grundstücks, die Vermittlungsleistung eines Handelsvertreters, die Dienstleistung eines Friseurs) zum Anlass einer Steuererhebung.

Die Umsatzsteuer ist wirtschaftlich eine (allgemeine) Verbrauchssteuer. Sie hat zum Ziel, den Konsum des Endverbrauchers steuerlich zu belasten; dabei wird die Steuer – offen oder verdeckt – auf den Verbraucher überwälzt (= indirekte Steuer). Der Unternehmer ist zwar in der Regel der gesetzliche Steuerschuldner (§13a UStG), aber nicht der wirtschaftliche Träger der Umsatzsteuer.

Besteuerungssystem

Die Umsatzsteuer ist als „Netto-Allphasensteuer mit Vorsteuerabzug“ ausgestaltet.

Allphasensteuer bedeutet, dass die Steuer auf jeder Handels- und Produktionsstufe erhoben wird. Dies unterscheidet sie beispielsweise von der US-amerikanischen sales tax (Einzelhandelssteuer) oder den meisten speziellen Verbrauchsteuern. Der Vorteil dieses Besteuerungssystems besteht darin, dass der leistende Unternehmer braucht nicht zu überprüfen, ob sein Leistungsempfänger Unternehmer oder (privater) Endverbraucher ist.

Durch den Vorsteuerabzug wird erreicht, dass die Umsatzsteuer innerhalb der Unternehmerkette kostenneutral ist. Die an Vorunternehmer mit dem Preis für erhaltene Leistungen bezahlte Umsatzsteuer wird dem Unternehmer vom Finanzamt wieder vergütet.

Die von ihm für die erbrachte Leistung geschuldete Steuer wird im Regelfall voll auf den Kunden überwälzt und schmälert damit ebenfalls nicht den Unternehmergewinn. Sie stellt damit für ihn keinen Kostenfaktor, sondern einen sog. „durchlaufenden Posten“ dar.

Beachte

Bei bestimmten Steuerbefreiungen besteht ein Vorsteuerabzugsverbot (§ 15 Abs. 2 und 3 UStG).

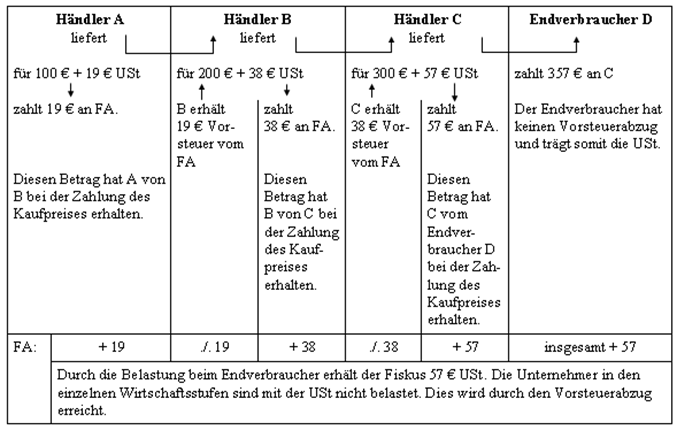

Die nachfolgende Grafik gibt einen Überblick über den Mechanismus des Besteuerungssystems der Umsatzsteuer:

Hieraus wird deutlich, dass

- zwar jeder Unternehmer (Händler A, B und C) die in seiner Rechnung ausgewiesene Umsatzsteuer an das Finanzamt abführen muss,

- aber jeder Unternehmer die von ihm gezahlte Umsatzsteuer wieder in voller Höhe zurückerstattet bekommt sowie

- der Endverbraucher (D) zwar keine Umsatzsteuer an das Finanzamt abführen muss,

- er aber keinen Vorsteuerabzug vom Finanzamt erhält.

Daraus folgt, dass die Umsatzsteuer erst beim Endverbraucher definitiv wird.

Steuerobjekt

Die von der Umsatzsteuer erfassten Verkehrsvorgänge sind unter dem Sammelbegriff „Umsätze“ zusammengefasst.

Der Umsatzsteuer unterliegen die folgenden Umsätze (§ 1 Abs. 1 UStG):

- die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt,

- die Einfuhr von Gegenständen im Inland oder in den österreichischen Gebieten Jungholz und Mittelberg (Einfuhrumsatzsteuer),

- der innergemeinschaftliche Erwerb im Inland gegen Entgelt.

Der Oberbegriff „Leistungen“ umfasst zwei Untergruppen:

- die „Lieferungen“ und

- die „sonstigen Leistungen“.

Lieferungen sind ein Unter-, gleichzeitig aber auch ein Hauptfal,l umsatzsteuerlicher Leistungen. Den umsatzsteuerlichen Begriff der Leistung definiert § 3 Abs. 1 UStG als Verschaffung der Verfügungsmacht über einen Gegenstand. Hieraus wird deutlich, dass der Leistungsbegriff des UStG wirtschaftlich zu verstehen ist und – zivilrechtlich ausgedrückt – nicht das Verpflichtungsgeschäft, sondern das Erfüllungsgeschäft erfasst.

Beispiel

Weine eine Ware während der Beförderung zerstört wird, ist keine Verschaffung der Verfügungsmacht über einen Gegenstand und damit keine Lieferung gegeben. Es liegt daher kein umsatzsteuerbarer Vorgang vor.

Alle Leistungen, die nicht als Lieferung (§ 3 Abs. 1 UStG) qualifiziert werden können, nennt das Umsatzsteuerrecht „sonstige Leistungen“ (§ 3 Abs. 9 Satz 1 UStG). Sie können auch in einem Unterlassen oder im Dulden einer Handlung oder eines Zustands bestehen (§ 3 Abs. 9 Satz 1 UStG). Jedes positive oder negative Verhalten eines Unternehmers, das entgeltlich geschieht, ist eine „Leistung“ im Sinne des UStG, z.B.:

- Dienstleistungen,

- Steuerbare Verzichtsleistung (z.B. Wettbewerbsverbot),

- Nutzungsüberlassung ohne Eigentumsübertragung (z.B. Vermietung),

- Verschaffung immaterieller Wirtschaftsgüter.

Steuersubjekt

Bei Lieferungen und sonstigen Leistungen muss der Umsatz von einem Unternehmer ausgeführt sein.

Beispiel

Verkauft ein Rechtsanwalt seinen (bisher überwiegend beruflich genutzten) Pkw, so kommt es zu einer Umsatzbesteuerung, da der Verkauf durch einen Unternehmer erfolgte.

Verkauft dagegen ein Arbeitnehmer seinen Pkw, entfällt grundsätzlich eine Umsatzbesteuerung wegen fehlender Unternehmereigenschaft.

Steuerbefreiungen

§ 4 UStG enthält eine abschließende Aufzählung von steuerfreien Umsätzen, z.B.:

- die Gewährung und die Vermittlung von Krediten (Nr. 8a),

- die Umsätze, die unter das Grunderwerbsteuergesetz fallen (Nr. 9a),

- die Leistungen auf Grund eines Versicherungsverhältnisses (Nr. 10a),

- die Vermietung und die Verpachtung von Grundstücken (Nr. 12a).

Wichtig

Es ist jedoch die Regelung des § 15 Abs. 2 Nr. 1 UStG zu beachten. Danach ist der Vorsteuerabzug für den Leistungsempfänger ausgeschlossen, wenn es es sich um umsatzsteuerfreie Umsatz handelt!

§ 9 Abs. 1 UStG gewährt jedoch für bestimmte steuerfreie Umsätze ein Optionsrecht, auf die Umsatzsteuer-Freiheit zu verzichten und somit der schädlichen Wirkung des § 15 Abs. 2 UStG (Ausschluss vom Vorsteuerabzug) zu entgehen. Die Option hat nur hinsichtlich solcher Umsätze Wirkung, die der den Verzicht aussprechende Unternehmer an andere Unternehmer für deren Unternehmen ausführt.

Beispiel

Für den Vermieter einer Wohnimmobilie macht der Verzicht auf die Umsatzsteuerbefreiung regelmäßig keinen Sinn, da die Umsatzsteuer die Miete deutlich verteuern (19%) würde.

Für den Vermieter einer gewerblich genutzten Immobilie (z.B. Büroräume) ist der Verzicht dagegen von großem Vorteil. Zwar muss er dann dem Mieter die Umsatzsteuer in Rechnung stellen. Der Mieter erhält diese aber im Rahmen des Vorsteuerabzugs wieder vom Finanzamt zurück, so dass für ihn die Zahlung der Umsatzsteuer nur ein durchlaufender Posten darstellt und führ ihn mit keinem Nachteil verbunden ist. Der Vorteil des Vermieters besteht nun darin, dass er sämtliche Umsatzsteuerbeträge, die ihm für die Anschaffung und Erhaltung der Immobilie in Rechnung gestellt worden sind (z.B. für Makler- oder Handwerkerleisten oder Baumaterial), wieder vom Finanzamt als Vorsteuer wieder erstattet werden.

Besteuerungsform

Regelbesteuerung

Die grundsätzliche Besteuerungsform ist die Regelbesteuerung. Sie gilt für alle Unternehmer, für die nicht eine besondere Besteuerungsform in Betracht kommt.

Danach muss jeder getätigte Umsatz eines Unternehmers mit der Umsatzsteuer belegt werden. Dies bedeutet, dass jede Rechnung sowohl den Steuersatz als auch den Umsatzsteuerbetrag ausweisen muss. Diese Umsatzsteuer darf der Unternehmen nicht einbehalten, sondern muss sie an das Finanzamt abführen. Auf der anderen Seite darf der Unternehmer jede Vorsteuer absetzen.

Für Unternehmer mit einem niedrigen Gesamtumsatz gelten Sonderregelungen. So wird bei Kleinunternehmern, deren Umsatz im vorangegangenen Kalenderjahr 17 500 Euro nicht überstiegen hat und im laufenden Kalenderjahr 50 000 Euro voraussichtlich nicht übersteigen wird (§ 19 Abs. 1 UStG) wird die geschuldete Steuer nicht erhoben. Allerdings entfällt damit auch die Berechtigung zum Vorsteuerabzug

Differenzbesteuerung

Die Differenzbesteuerung (§ 25a Abs. 1 UStG) ist für all diejenigen von Bedeutung, die bewegliche Gegenstände als Wiederverkäufer erwerben.

Danach wird zur Berechnung der Umsatzsteuer der Differenzbetrag aus Einkaufspreis und Weiterverkaufspreis des betreffenden Gegenstands als Umsatzsteuer-Berechnungsgrundlage herangezogen. Nur für den Differenzbetrag muss der Unternehmer Umsatzsteuer zahlen. Ein Vorsteuerabzug ist dann jedoch ausgeschlossen.

Wählt ein Unternehmer die Differenzbesteuerung, muss er bei der Rechnungsstellung im Wesentlichen zwei Punkte beachten:

- Der Unternehmer darf auf seiner Rechnung keine gesonderte Umsatzsteuer ausweisen.

- Die Rechnung muss einen Hinweis auf die Differenzbesteuerung enthalten.

Wichtig

Sollte der Unternehmer trotz Anwendung der Differenzbesteuerung die Umsatzsteuerhöhe dennoch gesondert ausweisen, ist der dem Finanzamt sowohl den ausgewiesenen Umsatzsteuerbetrag als auch den sich aus der Differenzbesteuerung ergebenden Betrag schuldig! Würde er die Umsatzsteuer trotz Anwendung der Differenzbesteuerung ausweisen, müsste er im Ergebnis doppelt zahlen.

Durchschnittssatzbesteuerung

Für land- und forstwirtschaftliche Betriebe gibt es eine Durchschnittssatzbesteuerung nach § 24 UStG. Insoweit wird das Besteuerungsverfahren erleichtert, indem für die Berechnung der Steuer Pauschalbeträge („Durchschnittssätze“) verwendet werden. Allerdings kann dann keine Vorsteuer beim Finanzamt geltend gemacht werden.

Ab dem Jahr 2021 kann die Durchschnittssatzbesteuerung nach § 24 UStG jedoch nur noch angewendet werden, wenn der Gesamtumsatz des vorigen Jahrs (berechnet nach den Vorgaben des § 19 Abs. 3 UStG) nicht mehr als 600.000 EUR betragen hat.

Bemessungsgrundlage

Bemessungsgrundlage beim Leistungsaustausch ist das Entgelt (§ 10 Abs. 1 S.1, 2 UStG). Entgelt ist alles, was der Leistungsempfänger oder ein Dritter mit Rücksicht auf die Leistung aufwendet, wobei die Umsatzsteuer herauszurechnen ist.

Wichtig

Durch diese weite Definition zählen z.B. auch Transportkosten zählen zum Entgelt.

Bei einem Tausch zwischen Unternehmern (sog. „Barter-Geschäft“) gilt der Wert jedes Umsatzes als Entgelt für den anderen (§ 10 Abs. 2 UStG).

Steuersätze

Die Steuer beträgt für jeden steuerpflichtigen Umsatz 19 Prozent der Bemessungsgrundlage (§ 12 Abs. 1 UStG).

§ 12 Abs. 2 UStG enthält jedoch eine abschließende Liste von Umsätzen, bei denen sich die Steuer auf sieben Prozent ermäßigt, z.B.:

- die Aufzucht und das Halten von Vieh (Nr. 3),

- die Eintrittsberechtigung für Theater, Konzerte und Museen, sowie die den Theatervorführungen und Konzerten vergleichbaren Darbietungen ausübender Künstler (Nr. 7a)

- die Einräumung und Übertragung von Rechten aus dem UrhG (Nr. 7c),

- die Vermietung von Wohn- und Schlafräumen, die ein Unternehmer zur kurzfristigen Beherbergung von Fremden bereithält (Nr. 11).

Vorsteuerabzug

Der Unternehmer kann die Vorsteuer bei Leistungen abziehen, die von einem anderen Unternehmer für sein Unternehmen ausgeführt worden sind (§ 14 Abs. 1 Nr.1 UStG).

Die Ausübung des Vorsteuerabzugs setzt voraus, dass der Unternehmer eine ordnungsgemäß ausgestellte Rechnung besitzt. Die Vorsteuer ist bereits abziehbar, wenn die Rechnung vorliegt und die Zahlung geleistet worden ist.

Eine Rechnung muss folgende Angaben enthalten (§ 14 Abs. 4 UStG):

- Vollständige Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers,

- Steuernummer oder Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers,

- Ausstellungsdatum,

- Rechnungsnummer (fortlaufend!),

- Menge und die Art der Leistung,

- Zeitpunkt der Lieferung oder sonstigen Leistung,

- Entgelt (einschließlich Minderungen wie Rabatte und Skonto),

- Steuersatz sowie

- den auf das Entgelt entfallenden Steuerbetrag.

Für den Vorsteuerabzug gilt grundsätzlich das Soll-Prinzip. Dies bedeutet, dass die abzugsfähige Vorsteuer in dem Voranmeldungszeitraum (siehe unten) abgezogen werden kann, in dem erstmals sämtliche Voraussetzungen für die Abziehbarkeit vorliegen (insbesondere Leistungsbezug für das Unternehmen sowie Rechnung mit gesondertem Steuerausweis).

Steuererhebung

Veranlagungsverfahren

Die Umsatzsteuer ist eine Veranlagungssteuer. Dies bedeutet, dass die endgültige Höhe der Steuer erst durch einen Umsatzsteuerbescheid des Finanzamts für ein Kalenderjahr festgesetzt wird.

Allerdings gilt für die Umsatzsteuer das Selbstveranlagungsprinzip. Danach hat der Unternehmer nach Ablauf eines Veranlagungszeitraumes eine Steuererklärung abzugeben, in der er die zu entrichtende Steuer selbst zu berechnen hat (Steueranmeldung). Der Eingang der Steuererklärung bei der Finanzbehörde hat grundsätzlich die Wirkung einer Steuerfestsetzung unter dem Vorbehalt der Nachprüfung).

Hierfür werden am Ende des Wirtschaftsjahres die Salden der Vorsteuer- und Umsatzsteuerkonten auf das sog. “Umsatzsteuer-Zahllastkonto” umgebucht. Ergibt sich nach der Umbuchung auf dem Umsatzsteuer-Zahllastkonto

- ein Sollsaldo, besteht ein Vorsteuerüberschuss, der von der Finanzverwaltung auf Antrag erstattet wird.

- ein Habensaldo, handelt es sich um eine Umsatzsteuerzahllast, die in voller Höhe an die Finanzverwaltung abzuführen ist.

Hinweis

In der Praxis werden für die Abgabe der Umsatzsteuervoranmeldung regelmäßig keine Umbuchungen vorgenommen. Vielmehr wird die Zahllast über die Vorsteuer- und Umsatzsteuerkonten schlicht arithmetisch ermittelt (also Umsatzsteuer abzüglich Vorsteuer).

Voranmeldungsverfahren

Außerdem hat der Unternehmer im Rahmen eines Voranmeldungsverfahrens Umsatzsteuer-Vorauszahlungen zu leisten.

Insoweit muss der Unternehmer am Ende eines jeden Voranmeldezeitraumes aus seinen Aufzeichnungen ermitteln, ob und in welcher Höhe er eine Schuld oder eine Forderung an das Finanzamt hat. Hierfür werden regelmäßig keine Umbuchungen vorgenommen. Vielmehr genügt es, wenn die Zahllast über die Vorsteuer- und Umsatzsteuerkonten schlicht arithmetisch ermittelt (also Umsatzsteuer abzüglich Vorsteuer) wird.

Ergibt sich danach ein Vorsteuerüberschuss, wird dieser von der Finanzverwaltung auf Antrag erstattet wird, wenn sie 500 € überschreitet.

Gemäß § 18 Abs. 1 S. 1 UStG hat der Unternehmer dann bis zum 10. Tag nach Ablauf jedes Voranmeldungszeitraums eine Voranmeldung nach amtlich vorgeschriebenem Datensatz durch Datenfernübertragung zu übermitteln, in der er die Steuer für den Voranmeldungszeitraum (Vorauszahlung) selbst zu berechnen hat.

Nach § 18 Abs. 2 Satz 1 UStG gilt als Regel-Voranmeldungszeitraum das Kalendervierteljahr. Die Umsatzsteuer-Voranmeldung ist daher grundsätzlich vierteljährlich abzugeben.

Allerdings ist der Kalendermonat maßgebend, wenn

- die Steuer für das vorangegangene Kalenderjahr mehr als 7 500 Euro beträgt (§ 18 Abs. 2 Satz 2 UStG),

- bei Unternehmensgründungen für das Gründungsjahr und das Folgejahr nach der Gründung (§ 18 Abs. 2 Satz 4 UStG).

Beträgt die Steuer für das vorangegangene Kalenderjahr nicht mehr als 1.000 Euro, kann das Finanzamt den Unternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien (§ 18 Abs. 2 Satz 3 UStG).

Wichtig

Führt der Unternehmer ausschließlich steuerfreie Umsätze aus oder ist er Kleinunternehmer, braucht er keine Umsatzsteuer-Voranmeldungen abzugeben. Werden ganz oder teilweise steuerpflichtige Umsätze ausgeführt, sind jedoch die vorgenannten Kriterien zu beachten.