Vorbemerkungen

Die Aufgaben der Plankostenrechnung sind:

- Vorkalkulation der betrieblichen Leistungen,

- Kontrolle der Wirtschaftlichkeit,

- Ursachenanalyse der Abweichungen zwischen im Voraus kalkulierten Kosten (Sollkosten) und Istkosten.

Der Plankostenrechnung liegen dabei Zukunftswerte zugrunde. Insoweit werden sowohl die zukünftigen Ausbringungsmengen wie auch die Einsatzmengen an Produktionsfaktoren und deren Preise geplant. Die Festlegung der Plankosten erfolgt also im Voraus aufgrund betriebswirtschaftlicher Überlegungen, technischer Berechnungen und Verbrauchsmessungen.

Es können verschiedene Varianten der Plankostenrechnung unterschieden werden:

- Die älteste Form ist die starre Plankostenrechnung. Sie ermittelt die Plankosten nur für einen bestimmten Beschäftigungsgrad.

- Hieraus wurde später die flexible Plankostenrechnung entwickelt. Diese ermittelt die Plankosten für verschiedene Beschäftigungsgrade.

Starre Plankostenrechnung

Die starre Plankostenrechnung plant die zukünftigen (Plan-)Kosten einer Kostenstelle nur für einen bestimmten Beschäftigungsgrad. Im Rahmen der starren Plankostenrechnung erfolgt keine Trennung der Kosten in fixe und variable Teile. Die starre Plankostenrechnung ermittelt in der Planungsphase die gesamten Plankosten und stellt nach Ablauf der Periode die gesamten Istkosten fest.

Zur Kalkulation der Kostenträger werden diese Plankosten mithilfe eines Plankostenverrechnungssatzes verrechnet. Der Verrechnungssatz ergibt sich durch die Division der Plankosten durch die Planbeschäftigung (auch „Basisplanbeschäftigung“ genannt):

Beispiel

Für eine Maschine wird bei einer geplanten Beschäftigung vom 100 Stunden mit Plankosten von 5.800 € kalkuliert. Es errechnet sich ein Plankostenverrechnungssatz von:

Einem Kostenträger, der auf dieser Maschine 4 Stunden bearbeitet wird, werden folglich Plankosten von (58 € * 4 Stunden =) 232 € zugerechnet.

Anschließend werden die Plankosten später den Ist-Kosten gegenübergestellt. Durch eine derartige Kontrolle können eventuelle Abweichungen zwischen Plan- und Ist-Kosten festgestellt werden.

Mithilfe der starren Plankostenrechnung können jedoch nur dann sinnvolle Aussagen getroffen werden, wenn die Planbeschäftigung auch eintritt. Anderenfalls sind die Ursachen für eine Abweichung nicht eindeutig ermittelbar.

Vorteil

Die starre Plankostenrechnung ermöglicht eine schnelle, zukunftsorientierte und kostenstellenbezogene Abrechnung und Kalkulation.

Nachteile

- Da bei der starren Plankostenrechnung lediglich mit dem geplanten Beschäftigungsgrad gerechnet und keine Anpassung an die Beschäftigungsschwankungen vorgenommen wird, erfolgt jedoch keine Umrechnung der Plankosten auf die Ist-Beschäftigung.

- Es wird gegen das Verursachungsprinzip verstoßen, da eine Aufteilung in fixe und variable Kosten nicht erfolgt.

- Die für Entscheidungen erforderlichen Daten werden nur bedingt zur Verfügung gestellt.

Aus diesem Grund ist die praktische Bedeutung der starren Plankostenrechnung sehr gering.

Flexible Plankostenrechnung

Aus der Kritik an der starren Plankostenrechnung entwickelte sich die flexible Plankostenrechnung.

Die Grundidee der flexiblen Plankostenrechnung ist in der Kostenspaltung zu sehen, d. h. in der Auflösung der geplanten und der tatsächlich realisierten Kosten in ihre fixen und variablen Bestandteile. Dadurch wird es möglich, auch für unterschiedliche Ist-Beschäftigungsgrade die entsprechenden Sollkosten zu ermitteln und den Ist-Kosten gegenüberzustellen. Es lassen sich dann differenziertere Abweichungsanalysen durchführen.

Gründe für Abweichungen

Die Gründe für Abweichungen zwischen Sollkosten und Ist-Kosten können sein:

- Die tatsächliche Beschäftigung weicht von der geplanten Beschäftigung ab (Beschäftigungsabweichung).

- Die tatsächlichen Preise der Produktionsfaktoren weichen von den vorher geplanten Preisen ab (Preisabweichung).

- Der geplante Verbrauch an Produktionsfaktoren stimmt nicht mit dem tatsächlichen Faktorverbrauch überein (Mengenabweichung).

Grundbegriffe der Plankostenrechnung

Um eine Abweichungsanalyse durchführen zu können sind folgende Grundbegriffe zu unterscheiden_

- Planbeschäftigung ist die vor Beginn der Periode erwartete (durchschnittliche) Beschäftigung.

- Istbeschäftigung ist die tatsächliche Beschäftigung in einer Periode.

- Istkosten sind die tatsächlich eingetretenen Kosten bei Istbeschäftigung-

- Preisbereinigte Istkosten sind die tatsächlich eingetretenen Kosten auf der Basis fester Verrechnungspreise, also nach Herausrechnung eventueller Preisveränderungen bei Ist-Beschäftigung.

- Sollkosten sind die Kosten der Istbeschäftigung bei wirtschaftlichem, das heißt geplantem Verhalten (also bewertet zu Planpreisen).

- Plankosten sind die erwarteten Kosten bei Planbeschäftigung.

- Verrechnete Plankosten sind die mithilfe des Plankostenverrechnungssatzes für die Istbeschäftigung geplanten Kosten.

Abweichungsanalyse

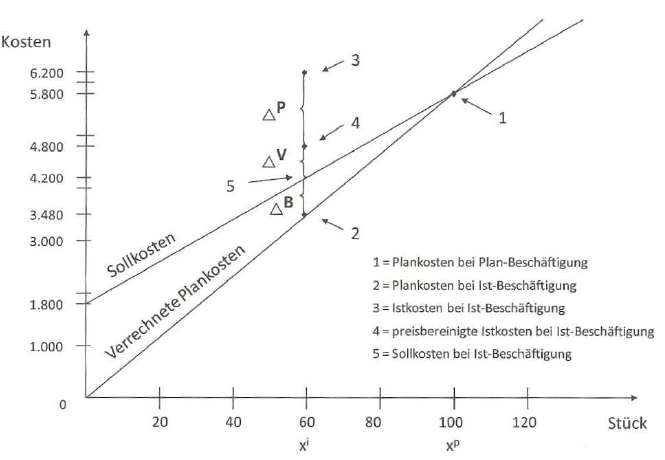

Anhand des nachfolgenden Beispiels soll nun dargestellt werden, wie mithilfe der flexiblen Plankostenrechnung eine Abweichungsanalyse durchgeführt werden kann.

Beispiel

Eine Maschine verursacht fixe Gemeinkosten (für Abschreibungen, Gehälter etc.) von 1.800 € pro Periode. Die variablen Kosten werden mit 40 € je Stunde geplant. Vorgesehen war eine Beschäftigung von 100 Stunden mit Plankosten von insgesamt 5.800 €. Der Plankostenverrechnungssatz beträgt folglich 58 €/Stunde.

Bei einer tatsächlichen Istbeschäftigung von 60 Stunden fielen Istkosten von 6.200 € an. Die fixen Kosten erhöhten sich auf 2.300 €. Bei den variablen Kosten sind 15 € auf Preiserhöhungen zurückzuführen.

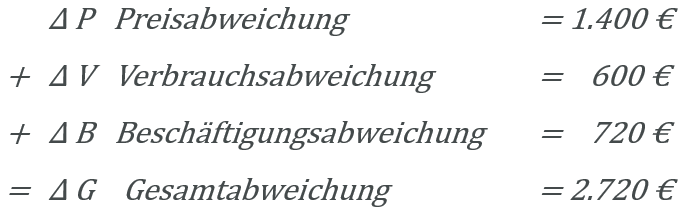

Der Kostenstellenleiter soll nun erklären, wie es zu der Differenz von 2.720 € zwischen Istkosten (6.200 €) und verrechneten Plankosten (3.480 € = 60 Stück * 58 €) kommen konnte.

Preisabweichungen

Preisabweichungen zeigen die Einflüsse von Preisveränderungen auf die Istkosten.

Liegt eine positive Preisabweichung vor, wurde für die verbrauchte Istmenge mehr bezahlt als geplant. Gründe hierfür können Preiserhöhungen am Beschaffungsmarkt und/oder schlechtere Konditionen beim Einkauf sein.

Liegt eine negative Preisabweichung vor, dann musste für die verbrauchte Istmenge weniger bezahlt werden als geplant. Gründe können zum Beispiel geschickte Preisverhandlungen und/oder allgemein sinkende Preise sein.

Preisabweichungen ergeben sich aus der Differenz zwischen den Istkosten auf der Basis von Istpreisen (tatsächliche Einstandspreise) und den Istkosten auf der Basis von festen Verrechnungspreisen (Planpreise):

Beispiel (Sachverhalt wie vor)

Bei Istkosten von insgesamt 6.200 € und fixen Istkosten von 2.300 € verbleiben variable Istkosten von 3.900 €. Das entspricht bei einer Beschäftigung von 60 Stück variablen Istkosten von 65 € pro Stück. Ohne Berücksichtigung von Preiserhöhungen in Höhe von 15 € je Stunde sind variable (preisbereinigte) Istkosten von 50 € zu berücksichtigen.

Daraus folgt:

Verbrauchsabweichungen

Verbrauchsabweichungen zeigen, wie wirtschaftlich gearbeitet wurde. Errechnet werden Mehr- oder Minderkosten beim Verbrauch der Einsatzfaktoren (zum Beispiel Material, Arbeitszeit).

Ursachen für die Verbrauchabweichungen sind insbesondere bei der Wirtschaftlichkeit des Verbrauchs zu suchen (zum Beispiel wurden pro Stück 2,3 statt 2,1 kg einer Materialart verbraucht). Hierbei ist zu berücksichtigen, dass veränderte Fertigungsverfahren (zum Beispiel neue Maschine, neue Rezeptur) und veränderte Qualitäten zu veränderten Verbräuchen führen können. Ebenso sind Fehlplanungen denkbar (z.B. wenn ein Verbrauch von 2,1 kg pro Stück unrealistisch war).

Ermittelt wird die Verbrauchsabweichung durch Subtraktion der Sollkosten von den preisbereinigten Istkosten:

Beispiel (Sachverhalt wie vor)

Die preisbereinigten Istkosten wurden bereits bei der Ermittlung der Preisabweichung errechnet. Es ergibt sich somit:

Beschäftigungsabweichungen

Beschäftigungsabweichungen zeigen, welcher Teil der fixen Kosten nicht erwirtschaftet wurde (positive Beschäftigungsabweichung) oder zu viel erwirtschaftet wurde ( negative Beschäftigungsabweichung).

Beschäftigungsabweichungen entstehen, wenn die Istbeschäftigung von der Planbeschäftigung abweicht. Dann erfolgt, bedingt durch die Vorgehensweise der flexiblen Plankostenrechnung auf Vollkostenbasis, eine falsche Verrechnung der fixen Kosten. Diese werden, zusammen mit den variablen Kosten, mithilfe eines Plankostenverrechnungssatzes auf die Produktionsmenge verrechnet.

Die Beschäftigungsabweichung wird durch Subtraktion der verrechneten Plankosten von den Sollkosten ermittelt:

Beispiel (Sachverhalt wie vor)

Die Sollkosten wurden bereits bei der Ermittlung der Verbrauchsabweichung errechnet. Der Plankostenverrechnungssatz beträgt gemäß Aufgabenstellung 58 €. Hieraus ergibt sich:

Gesamtabweichung

Die Gesamtabweichung ergibt sich durch Subtraktion der verrechneten Plankosten von den Istkosten.

Beispiel (Sachverhalt wie vor)

Die verrechneten Plankosten wurden bereits bei der Ermittlung der Beschäftigungsabweichung errechnet. Der Plankostenverrechnungssatz beträgt gemäß Aufgabenstellung 58 €. Hieraus folgt:

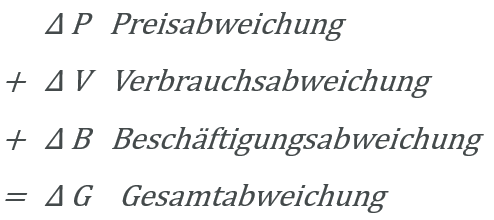

Ebenso kann die Gesamtabweichung durch Addition von Preis-, Verbrauchs-und Beschäftigungsabweichung ermittelt werden. Es gilt:

Beispiel (Sachverhalt wie vor)

Den Zusammenhang der einzelnen Abweichungen beschreibt folgende Grafik: