Vorbemerkungen

Die Materialkosten ergeben sich, wenn der mengenmäßige Verbrauch an Roh-, Hilfs- und Betriebsstoffen mit den entsprechenden Preisen bewertet wird.

- Unter Rohstoffen (Fertigungsstoffen) versteht man Güter, die Hauptbestandteil des hergestellten Erzeugnisses sind (z.B. das Holz, welches bei der Herstellung von Möbeln verbraucht wird).

- Hilfsstoffe sind Güter, die bei der Produktion zwar verbraucht und auch in das Produkt eingehen, jedoch nicht Hauptbestandteil des Produktes sind (z.B. Nägel oder Leim bei der Herstellung von Möbeln)

- Betriebsstoffe werden bei der Produktion zwar verbraucht, gehen aber nicht in das Produkt ein (z.B. Energie, Schmierstoffe oder Schleifmittel).

Die Erfassung der Kosten erfordert also zunächst eine Ermittlung der Verbrauchsmengen und danach eine Bewertung.

Erfassung der Verbrauchsmengen

Skontrationsmethode

Unter Skontration (auch „Fortschreibung“ genannt) versteht man eine Lagerbuchführung. Der Materialverbrauch wird mit Hilfe von Materialentnahmescheinen erfasst, die bei jedem Lagerabgang unter Angabe der empfangenden Kostenstelle und der Auftragsnummer ausgestellt werden.

Durch Vergleich des buchmäßig ermittelten Endbestandes mit dem Inventurbestand wird dann der Lagerverlust (Schwund, Diebstahl) ermittelt:

Anfangsbestand

+ Zugang

– Abgang

——————————

= Endbestand

Diese Methode ist am genauesten, erfordert jedoch auch den höchsten Arbeitsaufwand.

Inventurmethode

Wenn bei Materialentnahmen aus dem Lager keine Entnahmescheine ausgefüllt werden, muss der Endbestand durch Inventur ermittelt werden. Der Materialverbrauch ergibt sich dann rechnerisch:

Anfangsbestand

+ Zugang

– Endbestand lt. Inventur

——————————

= Abgang

Diese Methode ist vor allem dann zeitraubend, wenn der Materialverbrauch monatlich ermittelt werden soll, weil dann auch monatlich eine Inventur durchgeführt werden muss.

Retrograde Methode

Bei der retrograden Methode (auch Rückrechnung genannt) wird der Stoffverbrauch aus der Anzahl der hergestellten Halb- und Fertigerzeugnisse ermittelt:

Verbrauch = hergestellte Stückzahl * Sollverbrauch pro Einheit

Diese Methode kann keine genauen Werte hervorbringen und hat in der Praxis kaum Bedeutung, da sie nur bei einfachen Erzeugnissen, die aus wenigen Teilen bestehen, sinnvoll angewandt werden kann.

Bewertung des Materialverbrauchs

Für die Kostenrechnung existieren keinerlei gesetzliche Vorschriften für die Bewertung des Materialverbrauchs. Insoweit kommen daher eine Vielzahl von Möglichkeiten in Betracht, insbesondere der Ansatz von

- Anschaffungskosten,

- Wiederbeschaffungswerten,

- Verrechnungspreisen.

Anschaffungskosten

Tatsächliche Anschaffungskosten

Zunächst können für jedes einzelne Material die tatsächlichen Anschaffungskosten angesetzt werden.

Die Verrechnung der tatsächlichen Anschaffungskosten bei jedem Materialverbrauch stellt aber ein überaus aufwendiges Verfahren dar. In der Praxis findet es daher zumeist nur bei hochwertigen Materialien Anwendung, die bei ihrer Anschaffung schon für bestimmte Aufträge reserviert sind.

Die Anwendung dieses Verfahrens ist auch grundsätzlich nur dann möglich, wenn vorhandene Bestände aufgebraucht werden, bevor eine neue Lieferung im Lager eintrifft.

Durchschnittsmethode

Die Durchschnittsmethode gehört zu den in der Praxis am weitesten verbreiteten Schätzmethoden zur Ermittlung der Anschaffungs- oder Herstellungskosten. Sie ist sowohl handelsrechtlich als auch steuerrechtlich zulässig.

In ihrer einfachsten Form wird ein Durchschnittspreis (durchschnittlicher Anschaffungspreis) als gewogenes arithmetisches Mittel aus dem Anfangsbestand und allen Einkäufen einer Waren- oder Rohstoffart errechnet (sog. „gewogene oder periodische Durchschnittsmethode“). Dieser Durchschnittspreis wird dann zur Bewertung sowohl der Abgänge als auch des Endbestandes herangezogen.

Beispiel

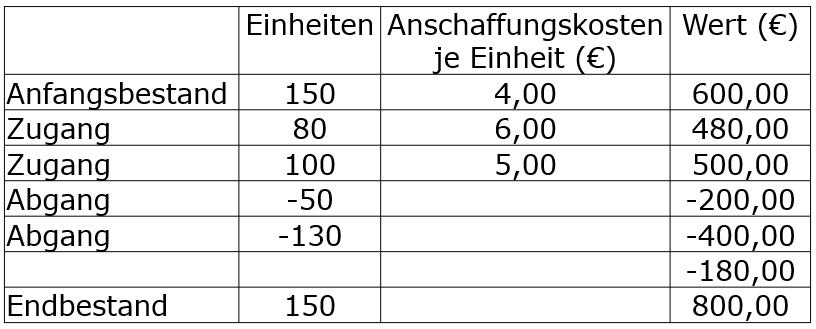

In einer verfeinerten Form wird nach jedem Zugang ein neuer Durchschnittspreis gebildet, der Grundlage für die Bewertung der dann folgenden Abgänge ist (sog. „gleitende oder permanente Durchschnittsmethode“). Dabei wird der Durchschnittspreis bis zum Jahresende fortgeschrieben, so dass der Endbestand mit dem zuletzt ermittelten Durchschnittspreis bewertet wird.

Beispiel

Verbrauchsfolgemethoden

Weiterhin besteht die Möglichkeit, den Materialverbrauch danach zu bewerten, in welcher Folge er stattfindet. In der Praxis werden zumeist folgende Methoden verwendet:

- Fifo (first in – first out)

- Lifo (last in – first out)

- Hifo (highest in – first out

- Lofo (lowest in – first out)

Handels- und steuerrechtlich sind nur die Fifo- und die Lifo-Methode zulässig (§ 256 S. 1 HGB).

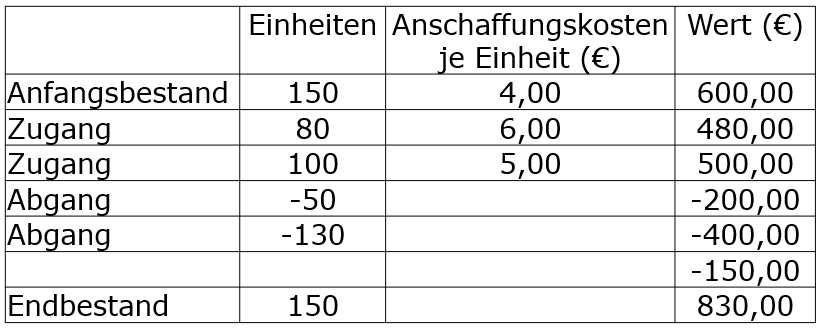

Fifo-Methode

Die Fifo-Methode basiert auf der Unterstellung, dass die zuerst angeschafften oder hergestellten Gegenstände auch zuerst veräußert oder verbraucht worden sind, d.h. die am Stichtag noch vorhandenen Mengen aus den letzten Einkäufen stammen. Der Endbestand wird mit den Anschaffungskosten der zuletzt beschafften Güter bewertet.

Beispiel

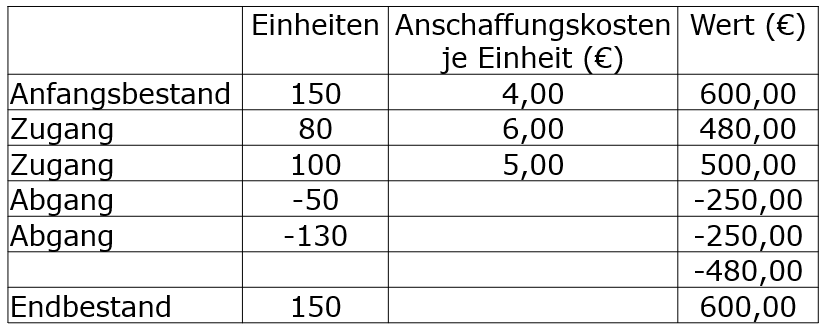

Lifo-Methode

Die Lifo-Methode fingiert, dass zuerst die neuesten Bestände verbraucht oder veräußert wurden, ehe auf die älteren zurückgegriffen wird (Umkehrung der FifoMethode). Der Endbestand ist infolgedessen mit den historisch ältesten Preisen, d.h. mit den Preisen der am weitesten zurückliegenden Beschaffung zu bewerten.

Beispiel

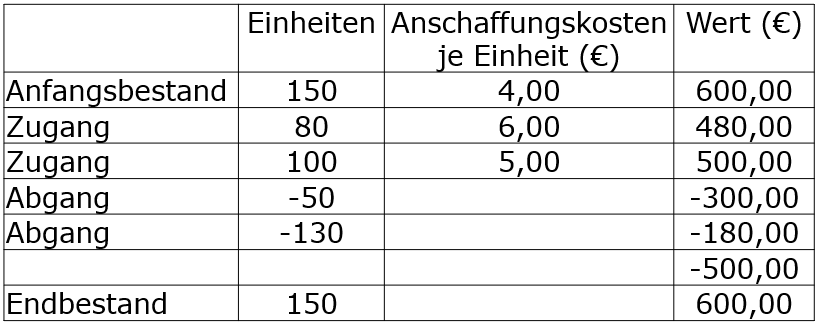

Hifo-Methode

Die HIFO-Verfahren geht davon aus, dass die mit den höchsten Beschaffungspreisen hereingenommenen Güter auch zuerst verbraucht werden. Die Bewertung des Endbestands erfolgt bei dieser Methode immer zu den niedrigsten Preisen.

Bei ständig steigenden Preisen kommt das HIFO-Verfahren zu den gleichen Ergebnissen wie das LIFO-Verfahren, bei sinkenden Preisen entspricht es dem FIFO-Verfahren.

Beispiel

Lofo-Methode

Diese Methode unterstellt, dass die am billigsten eingekauften Güter auch zuerst verbraucht werden.

Beispiel

Wiederbeschaffungskosten

Der Ansatz des Wiederbeschaffungswertes dient der Substanzerhaltung, da in der Kostenrechnung der Wert angesetzt wird, zu dem das verbrauchte Material zu einem späteren Zeitpunkt wieder zu beschaffen ist.

Der Ansatz des Wiederbeschaffungswertes bereitet in der Praxis jedoch häufig Schwierigkeiten, da

- der Zeitpunkt der Wiederbeschaffung oft schwer abschätzbar ist und

- die Schätzung des Wertes problematisch sein kann.

Aus diesem Grund wird oft ein Tageswert bei der Bewertung der Verbrauchsmengen in Ansatz gebracht, bei dem es sich um den Wert am Tag des Angebots, am Tag der Lagerentnahme oder des Umsatzes handeln kann.

Verrechnungspreise

Verrechnungspreise sind Durchschnittspreise, die über einen längeren Zeitraum feststehen und sich nicht nur aus Vergangenheitswerten ergeben, sondern auch zukünftige Preiserwartungen berücksichtigen können. Mit einem Verrechnungspreis sollen vor allem die Einflüsse von Preisschwankungen auf den Beschaffungsmärkten aus der Kostenrechnung eliminiert werden.

Der Ansatz von Verrechnungspreisen ist handels- und steuerrechtlich unzulässig und darf daher nur in der Betriebsbuchhaltung erfolgen.

Literaturhinweise

Ebooks

- Mumm, Mirja, Einführung in das betriebliche Rechnungswesen, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-28273-7

- Plötner, Olaf; Sieben, Barbara; Kummer, Tyge-F.: Kosten- und Erlösrechnung, online abrufbar mit Ihrem HFU-Account: http://dx.doi.org/10.1007/978-3-642-11920-0

Printwerke

- Coenenberg, A.G.; Fischer, T.M., Günther, T.: Kostenrechnung und Kostenanalyse

- Freidank, C.-C., Fischbach, S.: Übungen zur Kostenrechnung

- Friedl, G.; Hofmann, C.; Pedell, B.: Kostenrechnung: Eine entscheidungsorientierte Einführung

- Kahlenberg, F.: Kostenrechnung: Grundlagen und Anwendungen

- Olfert, K.: Kostenrechnung