Eine wichtige Aufgabe der Kostenrechnung ist die Bereitstellung von Informationen als Grundlage von Entscheidungen des Managements, zum Beispiel bei der (kurzfristigen) Planung des Produktionsprogramms. Dabei wird regelmäßig eine (kurzfristige) Gewinnoptimierung angestrebt.

Hierbei können drei Fälle unterschieden werden:

- Es liegt kein Engpass vor (Unterbeschäftigung).

- Es liegt ein Engpass vor.

- Es liegen mehrere Engpässe vor.

Kein Engpass

Im Fall einer Unterbeschäftigung (kein Engpass) hat das Unternehmen ausreichende Kapazitäten für eine umfangreichere Produktion. Das Unternehmen sollte alle Produkte herstellen, die einen positiven Deckungsbeitrag erwirtschaften.

Beispiel

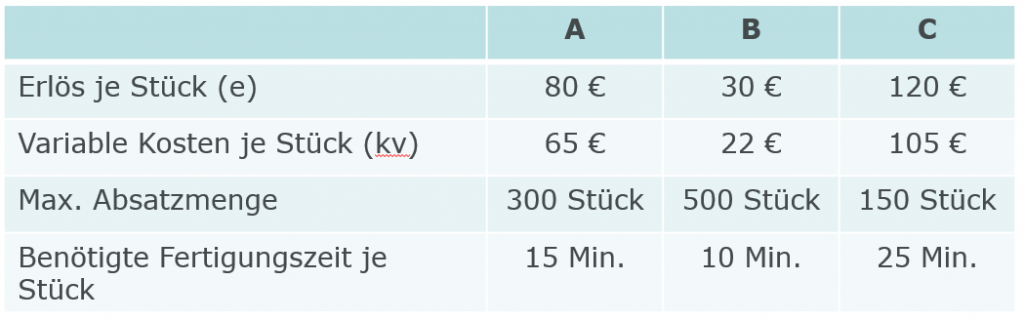

Mithilfe einer Maschine werden die Produkte A, B und C hergestellt. Es sind folgende Angaben bekannt:

1. Schritt: Erwirtschaften die einzelnen Produkte positive Deckungsbeiträge?

Zuerst ist zu prüfen, ob die nachgefragten Produkte einen positiven Deckungsbeitrag (Erlöse – variable Kosten > 0) erwirtschaften:

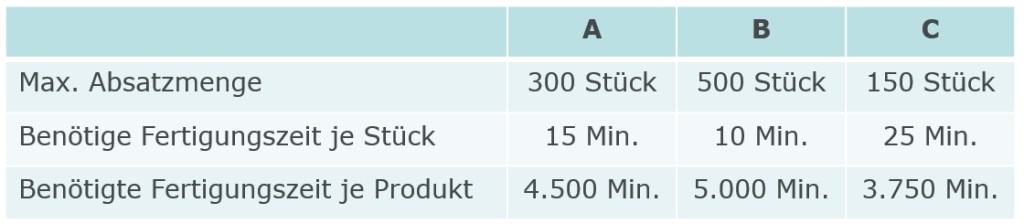

2. Schritt: Liegt ein Engpass vor?

Danach ist zu prüfen, ob die Kapazitätsgrenze erreicht ist:

Benötigt werden insgesamt 13.250 Minuten. Da eine Kapazität von 15.000 Minuten (= 250 x 60 Min.) besteht, liegt kein Engpass vor.

Es sind alle Erzeugnisse mit positivem Deckungsbeitrag (A, B und C) herzustellen. Außerdem können noch Zusatzaufträge zur Ausnutzung der verfügbaren Kapazität angenommen werden.

Ein Engpass

Liegt jedoch ein Engpass vor (z.B. begrenzte Kapazität einer Maschine, beschränkte Verfügbarkeit eines Rohstoffes, von Personal oder Räumen), so können nicht alle Produkte hergestellt werden. Es muss deshalb das Produktionsprogramm ermittelt werden, das bei den begrenzten Kapazitäten den maximalen Gewinn erwirtschaftet.

Hierzu wird der sog. „relative Deckungsbeitrag“ als Entscheidungskriterium verwendet. Das ist der Deckungsbeitrag, der pro Engpasszeiteinheit erwirtschaftet wird. Es gilt die Formel:

Durch den relativen Deckungsbeitrag lässt sich eine Rangfolge für die Produkte ermitteln. Das Produkt mit dem höchsten relativen Deckungsbeitrag wird zuerst produziert, die anderen in entsprechender Reihenfolge.

Beispiel (wie vor)

In dem vorherigen Beispiel soll die Periodenkapazität der Maschine nur 200 Stunden betragen. Demgemäß stehen lediglich 12.000 Minuten zur Verfügung, so dass ein Engpass vorliegt, da insgesamt 13.250 Minuten benötigt werden.

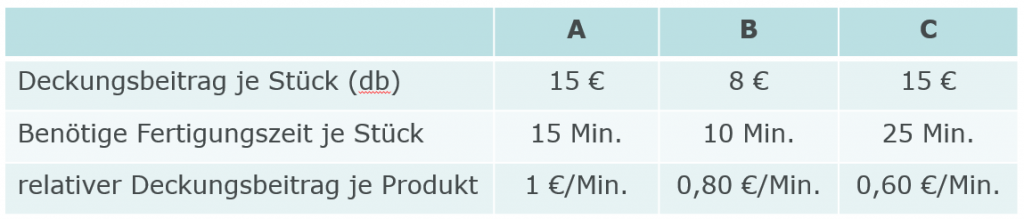

3. Schritt: Ermittlung der relativen Deckungsbeiträge

Da die Maschine nur 12.000 Minuten zur Verfügung steht, aber 13.250 Minuten benötigt werden, sind die Fertigungsminuten der Engpass. Folglich ist zu ermitteln, welchen Deckungsbeitrag die drei Produkte pro Fertigungsminute erwirtschaften (= relativer Deckungsbeitrag):

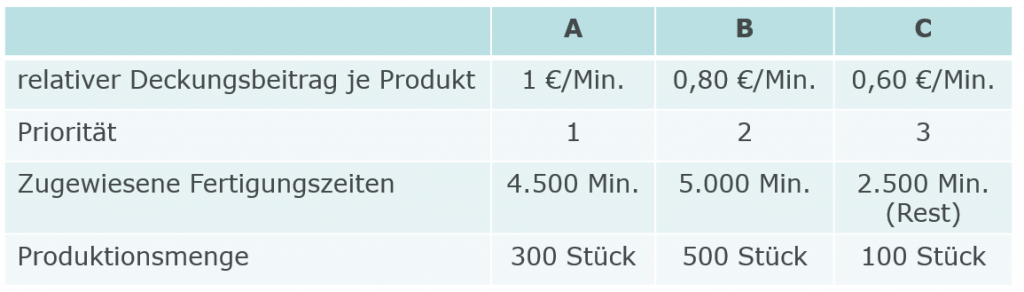

4. Schritt: Festlegung der Reihenfolge

Nun können die Produkte nach der Höhe ihres relativen Deckungsbeitrages in eine Reihenfolge gebracht werden. In dieser Reihenfolge sind die begrenzten Kapazitäten auf die Produkte zu verteilen.

Es wird also zuerst die maximale Menge des Produktes mit dem höchsten relativen Deckungsbeitrag produziert, zuletzt (wenn überhaupt noch Kapazitäten verfügbar sind) das Produkt mit dem niedrigsten relativen Deckungsbeitrag.

Von Produkt C werden also aufgrund der begrenzten Kapazität nur 100 der möglichen 150 Stück hergestellt. Hierdurch ergibt sich folgender (Gesamt-)Deckungsbeitrag:

Ein höherer Deckungsbeitrag ist mit keinem anderen Produktionsprogramm möglich!

Mehrere Engpässe

Liegen mehrere Engpässe vor, so kann das optimale Produktionsprogramm mithilfe von Gewinnmaximierungsmodellen ermittelt werden. Hierbei fließen sämtliche Kapazitätsbeschränkungen als Restriktionen ein. Solche Berechnungen können anhand von Matrizenrechnungen und gängigen EDV-Programme durchgeführt werden.