Unter Erfolgsrechnung versteht man die Ermittlung des Erfolges innerhalb eines Zeitabschnittes. Was als Erfolg anzusehen ist, hängt von der unternehmerischen Zielsetzung ab. Dies ist regelmäßig die nachhaltige Gewinnmaximierung.

Kostenträgerzeitrechnung auf Vollkostenbasis

Die Aufgabe der Kostenträgerzeitrechnung ist die Ermittlung des (kurzfristigen) Erfolgs eines oder mehrerer Kostenträger in einer Periode. Zur Erfolgsermittlung werden den Kosten des oder der Kostenträger die entsprechenden Leistungen in der betrachteten Periode gegenübergestellt. Das Ergebnis zeigt den Erfolg (Gewinn oder Verlust), der in der Betrachtungsperiode mit dem Kostenträger erwirtschaftet wurde (daher auch die Bezeichnung „kurzfristige Erfolgsrechnung“). Die Kostenträgerzeitrechnung ist also eine Zusammenführung von Kosten- und Leistungsrechnung.

Die Leistungsrechnung ist hierbei analog zur Kostenrechnung aufgebaut:

- Eine Erlösartenrechnung unterscheiden die Erlösarten in Einzelerlöse und Gemeinerlöse (z.B. Einzelerlöse aus dem Verkauf eines Computerprogramms, Gemeinerlöse aus den anschließend in Anspruch genommenen Serviceleistungen wie Schulungen, kostenpflichtige Hotline, Updates).

- Die Erlösstellenrechnung ordnet die Erlöse dem Ort der Entstehung zu (z.B. Marktsegmente, Absatzwege, Kunden).

- Die Erlösträgerrechnung ermittelt schließlich die Erlöse pro Stück.

Die Kostenträgerzeitrechnung kann nach zwei Verfahren durchgeführt werden, die jeweils zu dem gleichen Ergebnis führen:

- Gesamtkostenverfahren (GKV)

- Umsatzkostenverfahren (UKV)

Gesamtkostenverfahren

Bei der Betriebsergebnisermittlung nach dem Gesamtkostenverfahren werden alle Kosten einer Periode betrachtet. Diese werden den gesamten Leistungen dieser Periode gegenübergestellt. Folglich müssen Bestandsveränderungen bei den unfertigen und fertigen Erzeugnissen sowie ggf. aktivierte Eigenleistungen berücksichtigt werden. Vom Umsatzerlös sind die Bestandsminderungen an fertigen und unfertigen Erzeugnissen der Periode in Abzug zu bringen, da sie zwar in den Umsatzerlösen enthalten sind, die Leistung aber einer vergangenen Periode zuzurechnen ist. Dagegen sind die Bestandserhöhungen an fertigen und unfertigen Erzeugnissen und die Eigenleistungen nicht in den Umsatzerlösen enthalten, die Leistung ist aber der laufenden Periode erbracht worden, so dass diese zu den Umsatzerlösen zu addieren sind.

Es gilt:

Erlöse

+ Bestandsmehrung an unfertigen Erzeugnissen

+ Bestandsmehrung an fertigen Erzeugnissen

– Bestandsminderung an unfertigen Erzeugnissen

– Bestandsminderung an fertigen Erzeugnissen

= Gesamtleistung

– Gesamtkosten

= (kalkulatorisches) Betriebsergebnis

Beispiel

Ein Unternehmen weist in der Periode 01 folgende Daten auf:

Produktionsmenge 500 Stück

Absatzmenge 400 Stück

fixe Herstellkosten 50.000 €

variable Herstellkosten pro Stück 30 €

fixe Vertriebskosten 10.000 €

variable Vertriebskosten pro Stück 15 €

Der Verkaufspreis beträgt 300 € je Stück. Das Fertigwarenlager war am Anfang der Periode leer. Zwischenlager für unfertige Erzeugnisse existieren nicht.

Umsatzerlöse der Periode (400 Stück * 300 €) = 120.000 €

+ Bestandsmehrungen an fertigen Erzeugnissen

(100 Stück * (30 € kv + 100 € anteilige fixe HK)) = 13.000 €

+ Bestandsmehrungen an unfertigen Erzeugnissen = 0 €

= Leistungen der Periode = 133.000 €

– fixe Herstellkosten = 50.000 €

– variable Herstellkosten (500 Stück * 30 €) = 15.000 €

– fixe Vertriebskosten = 10.000 €

– variable Vertriebskosten (400 Stück * 15 €) = 6.000 €

– Bestandsminderungen an unfertigen Erzeugnissen = 0 €

– Bestandsminderungen an fertigen Erzeugnissen = 0 €

= Gesamtkosten der Periode = 81.000 €

= Betriebsergebnis (Gewinn) = 52.000 €

Vorteile

- Das Gesamtkostenverfahren lässt sich leicht in das Kontensystem der Finanzbuchhaltung einfügen (in der Praxis selten) oder in tabellarischer Form durchführen (in der Praxis häufig).

Nachteile

- Die Bestandsveränderungen an Fertig- und Halbfertigerzeugnissen müssen monatlich erfasst werden; dies erfordert eine monatliche Inventur, daher hohe Kosten.

- Da keine Aufgliederung der Gesamtkosten nach Produkten oder Produktgruppen erfolgt, sind die Beiträge der einzelnen Erzeugnisse zum Betriebsergebnis nicht erkennbar.

- Auf der Basis des Gesamtkostenverfahrens kann keine optimale Produktpalette zusammengestellt werden.

Umsatzkostenverfahren

Beim Umsatzkostenverfahren auf Vollkostenbasis werden den Umsätzen einer Periode die Kosten gegenübergestellt, die diesen Umsätzen entsprechen. Den Umsatzerlösen werden also nur die hierfür angefallenen Kosten gegenübergestellt. Bestandserhöhungen werden folglich nicht berücksichtigt. Durch die Orientierung an den einzelnen Kostenträgern ist es möglich, für jedes Produkt und jede Produktgruppe eine kurzfristige Erfolgsrechnung zu erstellen.

Die Ermittlung des Betriebsergebnisses erfolgt nach folgendem Schema:

Umsatzerlöse der einzelnen Produkte innerhalb der Periode

– Selbstkosten der einzelnen abgesetzten Produkte innerhalb der Periode

= (kalkulatorisches) Betriebsergebnis

Beispiel (Sachverhalt wie vor beim Gesamtkostenverfahren)

Umsatzerlöse der Periode (400 Stück * 300 €) = 120.000 €

– fixe Herstellkosten (anteilig für 400 von 500 Stück) = 40.000 €

– variable Herstellkosten (400 Stück * 30 €) = 12.000 €

– fixe Vertriebskosten = 10.000 €

– variable Vertriebskosten (400 Stück * 15 €) = 6.000 €

= (kalkulatorisches) Betriebsergebnis (Gewinn) = 52.000 €

Vorteile

- Beim Umsatzkostenverfahren werden die Selbstkosten des Umsatzes für einzelne Kostenträger ermittelt, so dass der Erfolgsanteil jedes Kostenträgers analysiert werden kann.

- Ermittelt werden kann auch der Erfolgsbeitrag einzelner Produkte und Produktgruppen zum Erfolg des Unternehmens.

- Eine gesonderte Ermittlung von Lagerbestandsveränderungen durch eine Inventur ist nicht notwendig; es werden nur Angaben zu den Herstellkosten der verkauften Lagerbestände benötigt.

Nachteil

Das Umsatzkostenverfahren ist aufwändiger als das Gesamtkostenverfahren, da eine aussagekräftige Kostenstellen- und Kostenträgerstückrechnung benötigt wird.

Kostenträgerzeitrechnung auf Teilkostenbasis

Vorüberlegungen

Ziel der Vollkostenrechnung ist die möglichst genaue Verrechnung aller Kosten auf die einzelnen Kostenträger. Hierzu werden den Kostenträgern neben den (direkt zurechenbaren) Einzelkosten auch die (überwiegend fixen) Gemeinkosten mittels Bezugsgrößen zugerechnet. Dabei erfolgt eine Proportionalisierung der fixen Kosten, obwohl diese in der Regel nicht von der Produktionsmenge, sondern eher von Zeitgrößen abhängig sind. Bei Änderungen der Beschäftigung wirkt sich die Proportionalisierung der fixen Kosten nachteilig aus:

- Je weniger Leistungseinheiten produziert werden, auf desto weniger Produkte verteilen sich die Fixkosten.

- Folglich werden die Produkte bei geringerem Absatz teurer kalkuliert als bei hohem Absatz.

- Hierdurch besteht die Gefahr, dass am Markt vorbei kalkuliert wird.

Beispiel (nach Meffert):

Reisebüro R hatte für mehrere Wochenenden Sonderzüge mit jeweils 400 Plätzen zum Preis von 2.500 € bestellt.

Für das erste Wochenende setzte R den Fahrpreis auf 20 € fest. Es kamen 125 Teilnehmer. Der Umsatz von 2.500 € (= 125 x 20 €) betrug damit ebenso viel wie die Kosten.

Um einen Gewinn zu erzielen, erhöhte R den Preis auf 30 €. Es nahmen aber nur 50 Personen an der Fahrt teil. Das Ergebnis war also nur ein Umsatz von 1.500 € (= 50 * 30 €) und damit ein Verlust von 1.000 € (= 1.500 € – 2.500 €). R stellte fest, dass damit die Selbstkosten 50 € (= 2.500 € / 50) betragen.

Um endlich einen Gewinn zu erzielen, erhöhte R abermals den Preis auf € 60 mit dem Ergebnis, dass nur noch 6 Personen an der Fahrt teilnahmen. Der Verlust steigerte sich jetzt auf 2.140 € (= 360 € – 2.500 €).

Nach diesem Debakel verwarf R sein Selbstkostenkonzept und setzte den Preis auf 10 € herab. Die Zahl der Reisenden betrug nun 400. Es entstand also ein Gewinn von 1.500 €. Das erstaunlichste dieser Preisentscheidung waren aber die auf 6,25 € (= 2.500 € / 400) gesunkenen Selbstkosten.

Die Proportionalisierung der fixen Kosten ist nur akzeptabel, solange diese beeinflussbar sind. Dies ist jedoch nur bei einer langfristigen Betrachtung der Fall. Die Vollkostenrechnung liefert daher nur dann für langfristige Entscheidungen die richtigen Ergebnisse.

Bei kurzfristigen Entscheidungen weist die Vollkostenrechnung erhebliche Schwächen auf, insbesondere bei der

- Ermittlung von kurzfristigen Preisuntergrenzen,

- Entscheidung zwischen Eigenfertigung und Fremdbezug,

- Ermittlung des gewinnoptimalen Produktionsprogramms.

Kurzfristig müssen die (zeitabhängigen) fixen Kosten als gegeben hingenommen werden, da sie in dieser Zeit nicht verändert werden. Deshalb sind die fixen Kosten kurzfristig nicht entscheidungsrelevant.

Im Gegensatz zur Vollkostenrechnung betrachten die Verfahren der Teilkostenrechnung im Rahmen der Kostenträgerstückrechnung nur die Kosten, die kurzfristig entscheidungsrelevant sind. Im Rahmen der Kostenartenrechnung erfasst die Teilkostenrechnung wie auch die Vollkostenrechnung sämtliche Kosten. Die Gesamtkosten werden jedoch in ihre fixen und variablen Bestandteile zerlegt (Kostenauflösung). Dabei werden lineare Kostenverläufe unterstellt, das heißt, die variablen Kosten haben proportionalen Charakter.

Für Entscheidungszwecke wird in der Teilkostenrechnung also nicht der Gewinn pro Stück betrachtet; vielmehr wird ein sog. „Deckungsbeitrag“ errechnet. Unter einem Deckungsbeitrag (DB) versteht man die Differenz zwischen Erlösen (E) und variablen Kosten (Kv); es gilt:

Deckungsbeitrag= Erlöse – variable Kosten

Der Deckungsbeitrag drückt also aus, was vom Verkaufserlös nach Abzug der variablen Kosten noch übrig bleibt und damit zur Deckung der fixen Kosten sowie gegebenenfalls zur Erwirtschaftung eines Gewinns zur Verfügung steht. Ist die Summe der Deckungsbeiträge größer als die fixen Kosten, so wird ein Gewinn erwirtschaftet. Für den Betriebserfolg gilt:

Betriebserfolg = Erlöse – (gesamte) Kosten

Betriebserfolg = (Gesamt-)Deckungsbeitrag – fixe Kosten

Der Deckungsbeitrag eines Produktes verdeutlicht also, was das Produkt zur Verbesserung des Ergebnisses beiträgt. Folglich sollten kurzfristig alle Erzeugnisse mit einem positiven Deckungsbeitrag produziert werden. Dagegen sollten Erzeugnisse mit einem negativen Deckungsbeitrag nicht produziert werden, da diese nicht einmal die variablen Kosten erwirtschaften.

Einstufige Deckungsbeitragsrechnung

Die einfachste Form der Teilkostenrechnung ist die sog. „einstufige Deckungsbeitragsrechnung“. Dieses ursprünglich aus den USA stammende Verfahren wird auch als (einstufiges) „direct costing“ bezeichnet. „Direct“ bedeutet insoweit, dass einem Produkt nur die direkt zurechenbaren Kosten, also die variablen Kosten, angelastet werden.

Die einstufige Deckungsbeitragsrechnung erfolgt in folgenden Schritten:

- Zunächst werden die einzelnen Deckungsbeiträge (db) der verschiedenen Kostenträger innerhalb einer Periode ermittelt.

- In einem zweiten Schritt werden alle einzelnen Deckungsbeiträge des Unternehmens zu einem Gesamt-Deckungsbeitrag (DB) zusammengefasst.

- Von diesem Gesamt-Deckungsbeitrag werden dann zur Ermittlung des (kalkulatorischen) Betriebsergebnisses die Fixkosten des Unternehmens in einer Summe („en bloc) abgezogen (daher auch als „Blockkostenrechnung“ bezeichnet).

Es gilt also folgende Formel:

Summe der einzelnen Deckungsbeiträge

– (gesamte) Fixkosten des Unternehmens

= (kalkulatorisches) Betriebsergebnis

Beispiel 1

Ein Einproduktunternehmen produziert und verkauft 8.000 Einheiten zu je 20 €. Die variablen Stückkosten betragen 15 €, die gesamten Fixkosten 10.000 €. Es ergibt sich folgender kalkulatorischer Betriebserfolg:

Umsatzerlöse (8.000 Stück * 20 €) = 160.000 €

– variable Kosten (8.000 Stück * 15 €) = 120.000 €

= Deckungsbeitrag = 40.000 €

– Fixkosten = 10.000 €

= (kalkulatorischer) Betriebserfolg = 30 .000 €

Beispiel 2

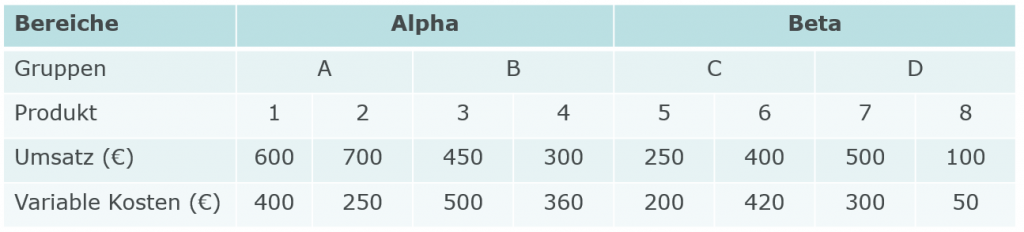

Ein Unternehmen hat die 8 Produkte seines Unternehmens in 2 Bereiche mit jeweils 2 Produktgruppen gegliedert. Erlöse und variable Kosten sind in der Tabelle angegeben. Die fixen Kosten des Unternehmens betragen 600 €.

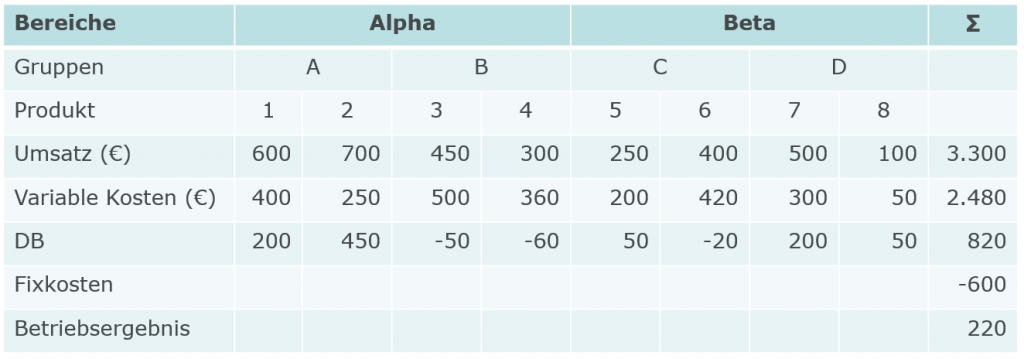

Das Betriebsergebnis lässt sich nun wie folgt berechnen:

Vorteile

- Die einstufige Deckungsbeitragsrechnung zeichnet sich durch eine einfache Vorgehensweise und anschauliche Ergebnisse aus.

- Die schwierige Verteilung der (fixen) Gemeinkosten auf die Kostenträger entfällt.

Nachteile

- Es kann der kalkulatorische Betriebserfolg nur für das gesamte Unternehmen ermittelt werden, da die fixen Kosten nicht weiter unterteilt werden.

- Die unterstellte Proportionalität der variablen Kosten ist in der Praxis selten anzutreffen (zum Beispiel aufgrund von Mengenrabatten).

- Zudem fällt eine Kostenaufspaltung in fixe und variable Kosten häufig schwer.

- In der Praxis ist weiterhin feststellbar, dass die absolute Höhe der variablen Kosten zu Lasten der fixen Kosten sinkt (insbesondere aufgrund der zunehmenden Automation in der Fertigung).

Mehrstufige Deckungsbeitragsrechnung

Die mehrstufige Deckungsbeitragsrechnung (auch als „Fixkostendeckungsrechnung“ oder „mehrstufiges Direct Costing“ bezeichnet) erweitert die einstufige Deckungsbeitragsrechnung um eine differenzierte Verrechnung der fixen Kosten. Hierzu werden die fixen Kosten zerlegt und einzelnen betrieblichen Teilbereichen (Produkten, Produktgruppen, Abteilungen etc.) stufenweise entsprechend des Verursachungsprinzips zugeordnet.

Beispiel

- Die fixen Kosten für eine Maschine, die nur für die Fertigung einer Produktart benötigt wird, können dieser Produktart als Produktfixkosten zugerechnet werden.

- Die Fixkosten für den Dienstwagen des Abteilungsleiters können zwar nicht den einzelnen Produkten zugerechnet werden, für die der Abteilungsleiter verantwortlich ist, aber seiner Abteilung insgesamt (Abteilungsfixkosten).

Die den betrieblichen Teilbereichen zugerechneten fixen Kosten sind dann von diesen zu tragen. Nur die restlichen fixen Kosten (zum Beispiel Gehalt der Geschäftsleitung) sind als Unternehmensfixkosten von allen Teilbereichen des Unternehmens gemeinsam zu tragen.

Entsprechend der vorgenommenen Aufgliederung der fixen Kosten kann die mehrstufige Deckungsbeitragsrechnung in mehreren Schichten durchgeführt werden. Hierbei werden für die einzelnen Schichten Deckungsbeiträge ermittelt. Diese werden zur Verbesserung der Übersichtlichkeit durchnummeriert (DB 1,DB 2, DB 3 etc.).

Die mehrstufige Deckungsbeitragsrechnung hat das Aussehen einer auf dem Kopf stehenden Pyramide.

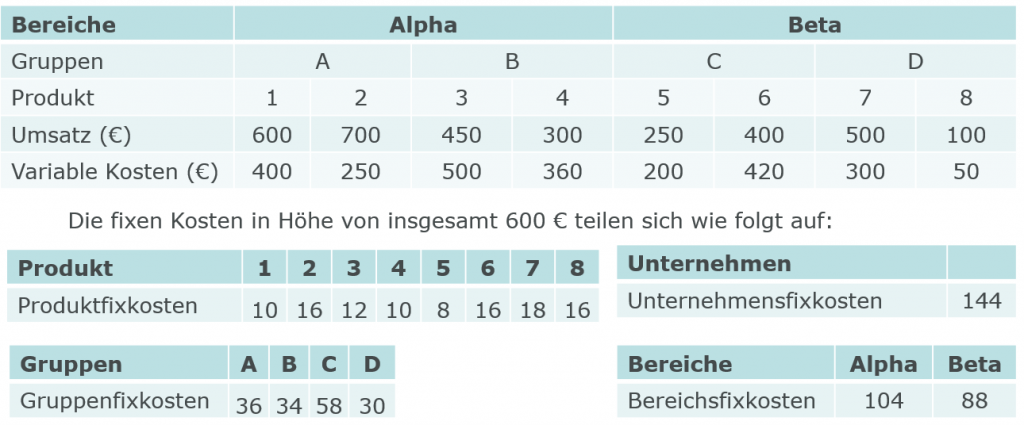

Beispiel (wie vor)

Die fixen Kosten von 600 € lassen sich wie folgt auf die einzelnen Produkte, Gruppen und Bereiche aufteilen:

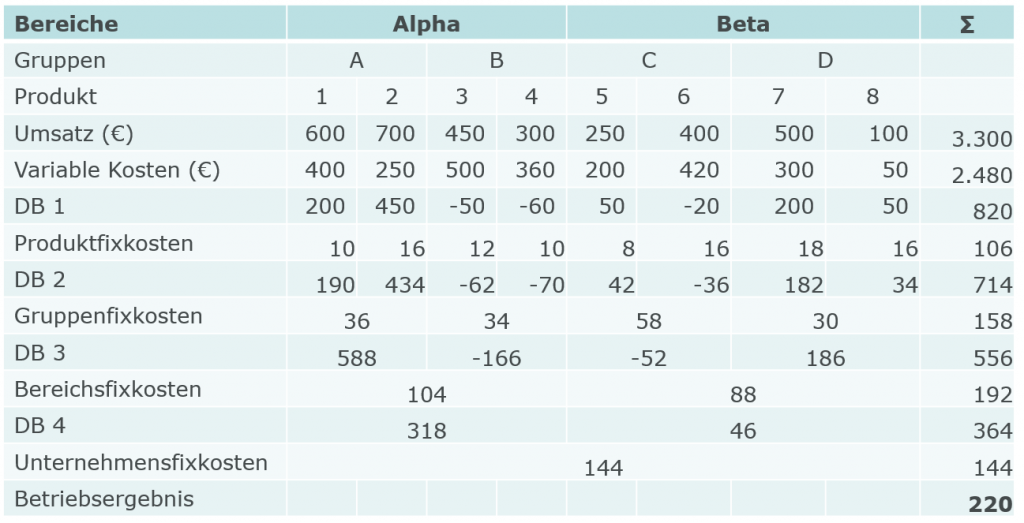

Hieraus folgt dann folgende mehrstufige Deckungsbeitragsrechnung:

Die mehrstufige Deckungsbeitragsrechnung führt zum gleichen Betriebserfolg wie die einstufige Deckungsbeitragsrechnung. Durch die Aufspaltung des Fixkostenblocks und dessen stufenweise Zurechnung ist sie zwar aufwändiger, doch lassen sich dadurch weitergehende Erkenntnisse gewinnen:

- Es wird ersichtlich, wie die einzelnen betrieblichen Teilbereiche die ihnen zurechenbaren Kosten decken.

- Dadurch werden Stärken (hohe Deckungsbeiträge), aber auch Schwächen (niedrige und negative Deckungsbeiträge) des Sortiments deutlich.

- Weiterhin fallen (fix-)kostenintensive Teilbereiche auf.

Bei der Analyse des Sortiments sind die erkannten Schwachpunkte (negative Deckungsbeiträge von Produkten, Produktgruppen etc. sowie große Kostenblöcke) Ausgangspunkt für weitere Untersuchungen und gegebenenfalls Sortimentsbereinigungen. Allerdings sollten insoweit nicht nur kostenrechnerische Aspekte einfließen. So könnte ein Produkt trotz negativem Deckungsbeitrag weiterhin im Sortiment verbleiben, wenn es

- Imageträger für das Unternehmen ist (Kunden begeistern sich für dieses Produkt, kaufen dadurch auch andere Produkte mit positivem Deckungsbeitrag aus dem Sortiment; Kunden erwarten ein derartiges Produkt im Sortiment),

- komplementär mit einem anderen Produkt verbunden ist (es wird stets ein weiteres Produkt mit positivem Deckungsbeitrag gekauft, zum Beispiel wird neben dem Kauf eines Handys gleichzeitig ein lukrativer Dienstleistungsvertrag verkauft),

- sich noch in der Einführungsphase befindet (später werden steigende Erlöse und/oder sinkende Kosten erwartet),

- eine Verpflichtung zur Produktion besteht (zum Beispiel Ersatzteile).